São Paulo, 15/07/2025 – A Auren Energia não se arrepende de ter comprado a AES Brasil, mesmo que a operação de R$7 bilhões em maio de 2024 tenha elevado o endividamento em um momento de Selic alta, uma vez que o negócio criou uma carteira de ativos que se complementam para gerar valor, disse o CEO, Fabio Zanfelice, que falou ao Faria Lima Journal nos bastidores de evento com acionistas em São Paulo.

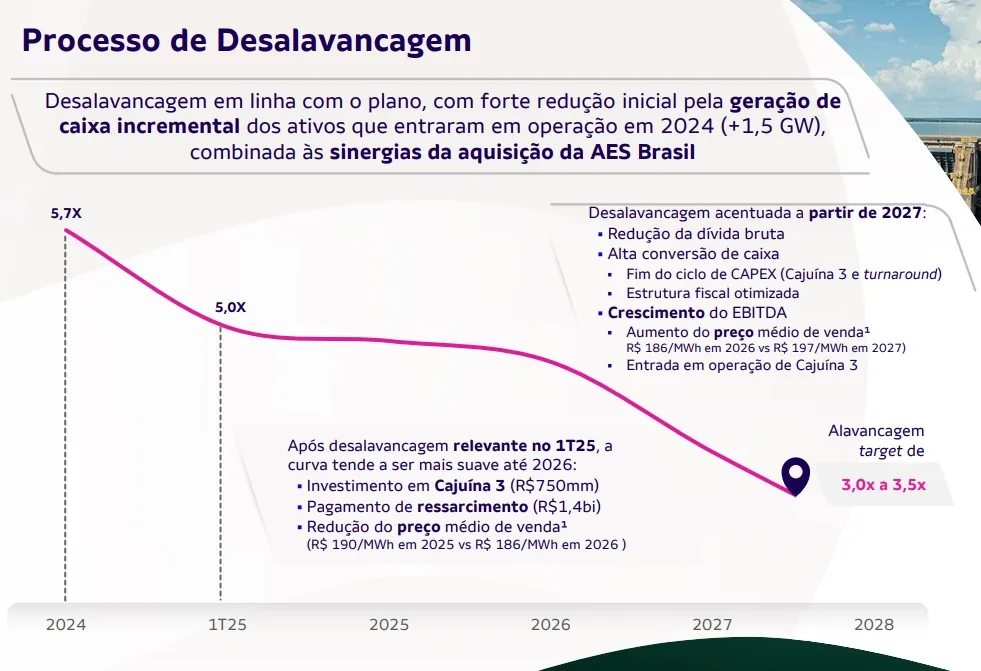

As ações da Auren, que sobem 5,49% neste ano, chegaram a acumular queda em torno de 40% entre maio de 2024 e abril de 2025, indo às mínimas de R$7,29, no pior momento para os papéis desde o anúncio. A alavancagem avançou a um pico de até 5,7x– hoje em 5x. No período, a Selic, que referencia parte do endividamento, saiu de 10,5% para 14,25%. Por outro lado, a transação tornou a Auren a terceira maior geradora do Brasil, com usinas eólicas, solares, hídricas, e operando em comercialização de energia e até créditos de carbono.

“Se você for olhar, nós temos o portfólio mais balanceado (entre as empresas do setor). Então estamos convictos de que temos uma vantagem competitiva bastante importante agora na transformação que o setor tem pela frente”, disse Zanfelice, em referência a reformas regulatórias em curso no setor.

A Auren saiu dos 3,17 gigawatts em capacidade instalada para 8,8 GW com a integração da AES, que tinha uma carteira com ativos eólicos e solares no Nordeste e hídricos e solares em São Paulo.

“O segredo hoje no Brasil para qualquer empresa de geração é ter portfólio divesificado e também uma comercializadora muito forte. Porque o que o porfólio diversificado não consegue entregar do ponto de vista de resiliência e robustez, a comercialização vem para prover, com ‘hedges’ que são necessários”, explicou Zanfelice.

A estratégia tem permitido à Auren navegar bem em um ambiente em que diferenças de preços de energia entre diferentes regiões do país, causados pelo excedente de geração renovável em determinados momentos e limitações na transmissão, tem prejudicado balanços de empresas como Cemig e Eletrobras.

“Nós, por exemplo, conseguimos fazer um bom resultado no 1T, quando houve mais descolamento de preços, porque houve uma atuação proativa de nossa comercialiadora para fazer esse hedge”, disse o CEO da Auren.

Além do cenário de preços volátil neste ano, a sobreoferta e o risco de sobrecarga na rede têm levado a cortes de geração nas usinas eólicas e solares, impactando negativamente a receita das empresas do setor.

Para Zanfelice, os atuais níveis de cortes de geração, que chegam perto dos 20% em alguns meses, não devem continuar nesse patamar no longo prazo, devido à expansão da capacidade de transmissão e obras de reforço esperadas para o curto e médio prazo. “Vai dar uma atenuada”, opinou.

Notícias Relacionadas

Entenda alocação de grandes gestoras

Confira as apostas e o desempenho dos principais fundos multimercado do Brasil em outubro

Brasília, 17/11/2025 – Confira na tabela abaixo a alocação de alguns dos principais fundos de investimento multimercados do Brasil em outubro. Entenda as posições de cada gestora em mercados de ações, câmbio, renda variável, crédito e etc. O levantamento inclui, até o momento, observações de fundos geridos pela Verde, Legacy, Kapitalo, Opportunity, TC e Ibiuna. […]

Esperado começo

Megaprojeto de minério de ferro de Simandou inicia operações na Guiné; BTG e Vale minimizam impactos em preços

São Paulo, 12/11/2025 – O enorme projeto de minério de ferro de Simandou, na Guiné, iniciou operações, informaram a australiana Rio Tinto e a chinesa Baowu, que fazem parte do grupo de empresas envolvidas nos longos esforços para exploração das promissoras reservas, com a Rio estimando que a região poderá exportar até 120 milhões de […]

ESTRATÉGIAS

Criada a partir da junção de ativos de energia da Votorantim e um aporte da gestora canadense de fundos de pensão CPPIB, no final de 2017, a Auren depois comprou a CESP em leilão de privatização e a AES Brasil. Ela também adquiriu a comercializadora Esfera Energia e a Way2 Tecnologia.

“Com o aumento da intermitência, o setor tem que operar em um outro ponto, com mais volatilidade, preços maiores. Agora, de novo, o que sempre fizemos, desde a criação da Auren, foi buscar ter um portfólio ótimo. Se você fica concentrado em uma só fonte, é óbvio, você vai sofrer os riscos dessa fonte”, disse Zanfelice.

No Aura Day, Zanfelice defendeu a compra da AES como “bela aquisição”, mesmo com o atual patamar da Selic. “Sempre foi uma operação com um retorno que achamos super bom para a companhia. E é um negócio estrutural. Nós somos investidores de longo prazo. Obviamente, tem um pouco mais de impacto no curto prazo, mas você não vai fazer uma aquisição simplesmente por causa do cenário macro imediato”, disse, em conversa com o Faria Lima Journal.

Ao anunciar a incorporação, a Auren previa redução de custos (pessoal, material e serviços, ou PMSO) de R$120 milhões por ano, e já entregou R$250 milhões, enquanto o “turnaround” dos ativos eólicos da AES deve ser concluído em dezembro, um ano antes do previsto. A gestão do endividamento ainda gerou valor presente líquido de R$300 milhões.

“As sinergias de longo prazo que agregamos são muito maiores do que planejamos. Isso mais que compensa esse imapcto da dívida”, disse o CEO.

SELIC PESA

Analistas do Itaú BBA apontam que, apesar da alavancagem elevada, a Auren tem um fluxo de caixa sólido e previsível para os próximos anos. Com um valor de ações que precifica juros altos adiante, por um bom tempo, a empresa pode se beneficiar se houver sinalizações de antecipação do ciclo de início de cortes de Selic, hoje esperado por economistas para final do ano, pelo menos, ou início de 2026.

A alavancagem da Auren, em 5x, deve cair muito lentamente até meados de 2026, quando avançará nesse ritmo de baixa, chegando a entre 3 e 3,5x no final de 2027, com conclusão do atual ciclo de investimentos e entrada em operação da eólica Cajuína 3.

Cerca de 20% da dívida da Auren é exposta ao CDI, com o retante atrelado a TJLP e IPCA (67%). O impacto para a empresa é de R$31,5 milhões a cada aumento de 1 ponto percentual no CDI, próximo da Selic.