Hoje iremos discorrer sobre a precificação de ativos, tema importante e que vemos como principal dificuldade dos investidores que já entenderam o básico, e estão dando os primeiros passos na seleção dos ativos e montagem de uma carteira de investimentos diversificada.

Pessoalmente, como consultor CVM, vejo muitas pessoas comprar bons ativos, ou ativos da moda, porém numa relação muito desfavorável quando pensamos em risco retorno. Outra atitude bastante comum também é o investidor comprar os maiores pagadores de dividendos sem entender bem a geração de renda por trás daquele alto yield e se ele é sustentável ou não.

É preciso notar que se o ativo paga um yield acima da média, normalmente existe um risco específico que gera esse retorno, e compreender isto é indispensável para o investidor que almeja obter sucesso nos seus investimentos.

Como já escrevi no artigo com dicas para montar uma carteira de fundos imobiliários, muitos clientes me procuram para “consertar” a carteira deles e qual o motivo? Basicamente dois, má distribuição da carteira seja num balanceamento ruim entre ativos e setores ou então bons ativos comprados a “preços ruins”.

No texto abaixo, apresentamos modelos de precificação de ativos, discorrendo sobre as vantagens e desvantagens de cada um para que você tire as suas próprias conclusões. Elencamos os seguintes temas para facilitar o entendimento:

- Precificação de ativos

- P/VP – Preço/Valor Patrimonial

- Prêmio sobre a NTN –B

- Modelo de Gordon

- Fluxo de Caixa Descontado

Boa leitura!

O investidor racional, dado determinado nível de risco, buscará sempre o melhor retorno. Ao estabelecer o maior risco que ele está disposto a correr, irá em busca do melhor retorno que conseguir, é o que nos diz o princípio da dominância. Pressupondo que todo investimento é feito com base na racionalidade dos investidores.

O preço e valor do ativo

“Preço é o que você paga valor é o que você leva” — Warren Buffett

Buscando otimizar o retorno do investimento, o investidor começa a pensar no preço e no quanto aquele ativo pode se valorizar. E, muitas vezes, investidores confundem preço e valor. Isto porque ao projetarem o upside do ativo, utilizam o viés da ancoragem — em data X o ativo Y valeu Z, logo consideram que o preço voltará ou até superará aquele valor e, partindo dessa premissa, compram o ativo que muitas vezes podem não ter o resultado esperado por ele no futuro.

Para evitarmos esse tipo de comportamento tornou-se fundamental estudar modelos de precificação de ativos. Os preços de tela dos ativos representam o consenso entre vendedores e compradores naquele momento. Porém, nem sempre aquele valor de tela seria o justo pelos ativos.

Com o objetivo de encontrar respostas sobre qual seria o preço justo de um ativo tivemos como primeiro modelo de precificação o CAPM, desenvolvido por Jack Treynor, William Forsyth Sharpe, John Lintner e Jan Mossin, baseado na teoria dos mercados eficientes de Eugene Fama.

Ocorre que nossa intenção é nos aprofundarmos nos modelos de precificação mais usados nos fundos imobiliários e o CAPM não é um deles. Introduzimos estes conceitos para corroborar a importância em saber precificar um ativo. Agora que compreendemos a importância dessa arte da análise fundamentalista, vamos estudar os modelos mais aplicados aos Fundos imobiliários (FIIs).

Modelos de precificação de fundos imobiliários

P/VP – Preço/Valor patrimonial

Este modelo de precificação – P/VP – Preço/Valor patrimonial, é muito usado para fundos imobiliários de títulos e valores mobiliários, como fundos de recebíveis, também conhecidos como fundos de “papel” ou os FOF – Fundos de Fundos.

Na análise desses fundos, considere o que têm em carteira, e certamente pagar acima do P/VP é pagar mais do que valem, o que em alguns casos pode fazer sentido. Já comprar abaixo do valor da cota patrimonial pode ser uma oportunidade, uma vez que estariam com “desconto”. No entanto, vale lembrar que nem todo deságio é uma oportunidade de compra, atenha-se aos fundamentos.

E em relação aos fundos de “tijolo”, será que podemos usar o P/VP? Particularmente, entendo que sim, desde que o laudo de avaliação dos imóveis do fundo seja recente. Isto porque os imóveis são avaliados periodicamente, em geral a cada 12 meses.

E como são feitos esses laudos de avaliação? Observe a figura 1 abaixo, onde temos o índice do laudo de avaliação do Shopping Parque Maia, que compõe o portfólio do FIGS11, feito pela CBRE, uma das mais respeitadas empresas de seu segmento de atuação.

Nesse estudo é usado um modelo de comparação entre ativos semelhantes e também é feito o fluxo de caixa descontado. Para calcular o fluxo de caixa descontado precisamos das premissas corretas e atualizadas para fazermos com a maior assertividade possível.

Entretanto, um data bases de mercado imobiliário hoje é mais caro que o acesso ao terminal Bloomberg, e poucas pessoas físicas conseguiriam ter acesso e utilizar de maneira correta esses dados para precificar um ativo.

Notícias Relacionadas

Investimento "patriótico"

Trump Media prepara lançamento de fundos ETFs temáticos 'America First'

Por: Gabriel Ponte e Luciano Costa São Paulo, 10/9/2025 – A Trump Media, empresa por trás da plataforma de mídia social Truth Social, pediu nesta quarta-feira registro inicial junto à Comissão de Valores Mobiliários dos Estados Unidos (SEC) para listagem de cinco novos fundos negociados em bolsa (ETFs) com o tema “America First”, em movimento […]

Argentina também no radar

Lendário investidor Druckenmiller, ex-gestor de hedge funds, faz alocação em ações no Brasil

São Paulo, 18/08/2025 – O lendário investidor americano Stanley Druckenmiller, fundador do hedge fund Duquesne Capital – convertido em Family Office há mais de uma década – realizou um aporte em ações no Brasil, por meio do ETF EWZ, através do seu veículo de investimentos, segundo documentos regulatórios vistos pelo Faria Lima Journal no fim […]

Logo, se o laudo for recente penso que é válido utilizar o P/VP para fundos de tijolo também. O que é um laudo recente? Difícil estimar o tempo de “validade” do laudo. Recentemente vimos o HGRE11 vender o imóvel Edifício Verbo Divino com aproximadamente 30% de diferença do valor estipulado como justo no laudo de avaliação.

Porém, no caso acima, temos dois pontos para levarmos em conta. O primeiro é que o laudo tinha 12 meses, e o segundo é que houve uma pandemia após o laudo de avaliação o que alterou o preço dos ativos consideravelmente.

Em uma observação empírica, foi possível constatar que em regra, laudos com até seis meses são bem assertivos quanto ao valor justo do imóvel e o valor negociado do mesmo. Portanto, levo em conta o P/VP de um fundo de tijolo até os primeiros seis meses do laudo.

Por fim, em média, o IFIX tem performance de 10,9%a.a., ou seja, em média um ativo que compõe o índice se valoriza nesse patamar. A valorização diz respeito ao valor de mercado do fundo e não ao valor contábil dele.

No entanto, pense se faria sentido pra você, investidor, aceitar pagar mais de 10,9% na maioria dos fundos de tijolo. O valor de mercado inclui muitas subjetividades, ele é o que os participantes estão dispostos a pagar pelo ativo, mas não é comum se distanciar muito do valor contábil. Logo, penso que não faça muito sentido pagar acima de 1,15 do P/VP, salvo raras exceções.Quer fazer uma comparação interessante? Compare o valor contábil do fundo x a oscilação no secundário e trace uma média de distanciamento entre eles. Isso pode te ajudar a determinar o valor a pagar pelo ativo. Encontrando a média, acrescente ali um prêmio de dez ou quinze por cento. O resultado aponta o quanto você espera de crescimento para o fundo e até quanto você aceitaria pagar por ele.

Prêmio sobre a NTN-B

Esse é um dos modelos mais comuns de precificação e mais fácil de ser utilizado pelo investidor. Nele você compara a taxa paga pelo fundo e compara com a taxa paga pelos títulos do tesouro. Ou o mais longo, que hoje seria da NTN-B 2055, ou ainda uma B intermediária, sendo de duração até 2035, por exemplo.

Por que utilizar uma intermediária? Porque é mais fácil de comparar com a geração de receita de um fundo. Quando você compara o WAULT do fundo vê a duração dele, que pode ser de 4 anos, 6 anos ou 10 anos. Por fim, compare com uma NTN-B que venceria próximo a ele, estipulando assim o prêmio adequado.

Para explicar, o WAULT é um modelo para calcular a duração da geração de receita pelo fundo. Trata-se de uma média ponderada entre duração dos contratos e receita oriunda deles, estipulando-se assim quanto tempo o fundo conseguiria manter determinada geração de receita.

Quando você compara com a B mais longa, você está comparando hoje o investimento com a “mais rentável” renda fixa “risk free” disponível. Não existe a certa ou errada, é basicamente qual você está disposto a usar e a que mais faz sentido para você. Particularmente gosto de comparar com a mais longa.

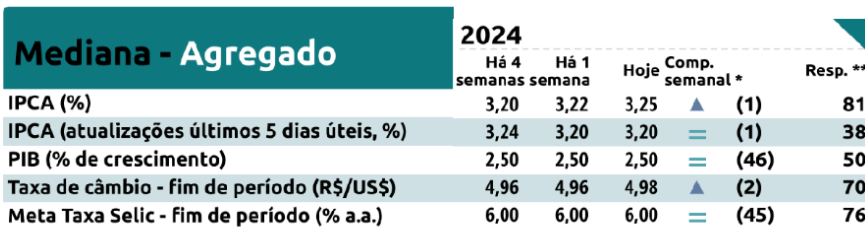

Também é preciso levar outra questão em conta, a taxa de juros. Hoje, a nossa taxa de juros está na mínima histórica e tende a subir, sendo projetada para 2024 com 6%a.a. Com a mudança, o preço unitário dos títulos públicos mudam e o cupom pago também. Com uma taxa de 6%a.a., o título de 2055 não pagará IPCA +4%, tenderá a pagar mais.Portanto, ao meu ver, não faz sentido usar esse modelo de precificação sendo que a taxa de juros projetada para o final do ano é de 3%, ou seja, 50% maior do que é hoje. Mudança nas taxas é mudança nos preços e nas rentabilidades dos títulos. Dest6a forma, em um cenário de estabilidade da taxa de juros, penso que seja mais confiável esse modelo de precificação, porém hoje não seria o caso.

Modelo de Gordon

Este modelo foi criado em 1956 por Myron J. Gordon e Eli Shapiro para auxiliar investidores na precificação de ações. Nesse modelo, é possível fazer uma projeção de crescimento constante dos dividendos pagos e trazendo esse fluxo a valor presente para descobrir o preço justo do ativo.

Os teóricos que criaram esse modelo de precificação acreditavam que ele é eficaz quando utilizamos empresas sólidas e maduras, com taxa de crescimento estável. Já os críticos, consideram que é muito difícil estimar o crescimento constante dos dividendos de uma empresa, afinal a política de distribuição pode ser alterada.

Lembre-se que os dividendos podem mudar, a taxa de retorno é muito sensível a mudanças (em dezembro de 2015 era uma, em dezembro de 2019 outra e hoje também é outra).

Fazendo um levantamento dos fundos imobiliários vemos que não há crescimento nominal na distribuição de renda pela maioria dos fundos. Havendo estabilidade na distribuição na maioria das vezes. O aluguel não acompanha a inflação, ou seja, os proprietários de imóvel não conseguem repassar completamente a inflação. Portanto, na maioria das vezes, não há esse crescimento, e quando há, fica abaixo da inflação.

Penso que esse tipo de modelo é mais factível nos fundos de recebíveis imobiliários ou nos fundos de tijolo com contrato atípico. Nestes casos, o modelo de Gordon pode ser utilizado, nos demais, a meu ver, não seria o melhor modelo de precificação.

Fluxo de Caixa Descontado – FCD

Esta metodologia provavelmente é a mais utilizada para precificação de ativos de renda variável, pois ela trabalha o valor do dinheiro no tempo. Nela, utilizamos o orçamento de capital para determinar o valor presente de uma empresa que ela poderá gerar em data futura.

Esta técnica usa ainda projeções de fluxo de caixa, taxas de desconto e crescimento para estimativa dos valores futuro. Geralmente, utiliza-se o valor presente líquido (VPL) ou a taxa interna de retorno (TIR), alguns indicadores de rentabilidade como o ROI, além de indicadores associados ao risco do projeto.

Como há várias maneiras de se calcular, e as variáveis vão mudar de analista para analista, é importante que haja conhecimento de mercado. Dois analistas financeiros, usando premissas parecidas, podem e normalmente alcançam resultados distintos.