Nesse texto, vamos aprender como calcular a taxa interna de retorno implícita nos preços das ações, o qual você pode utilizar como métrica de auxílio na tomada de decisão nos seus investimentos. Para um melhor entendimento, vamos por partes:

- A taxa interna de retorno: forma de cálculo e interpretação

- Taxa interna de retorno implícita no preço: como calcular na prática

- Exemplificando com uma ação da B3

- Reflexões para investidores

Boa leitura!

O que é a taxa interna de retorno?

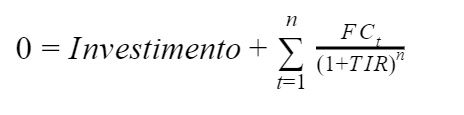

A taxa interna de retorno (TIR) é a taxa que iguala os fluxos de caixa de um investimento a zero. Em outras palavras, é a taxa que faz com que o valor presente líquido (VPL) do investimento seja nulo. Ou ainda, expresso na fórmula matemática abaixo:

Como regra de bolso, podemos analisar a TIR da seguinte forma:

- Se a TIR for superior ao custo de capital (WACC por exemplo), o projeto tem capacidade de criar valor;

- Se a TIR for inferior ao custo de capital, então o projeto destrói riqueza

Naturalmente, nós buscamos projetos que agreguem valor, mirando sempre uma TIR positiva, e, além disso, superiores ao custo de oportunidade, ou seja, TIR > WACC.

Taxa interna de retorno implícita no preço

Ao avaliar empresas, o que estamos fazendo é avaliar uma carteira de diversos projetos unidos em um só ativo, a empresa. Nesse sentido, nós podemos utilizar a taxa interna de retorno para nos auxiliar em nossas decisões de investimentos.

Com a fórmula que apresentei acima, nós precisamos das seguintes variáveis para calcular a TIR implícita no preço de uma ação:

Investimento – saída de caixa necessária para o projeto, no caso, a saída de caixa necessária para adquirir a empresa

Custo de capital – WACC ou Ke, a depender dos parâmetros que você esteja utilizando para avaliação

Fluxos de caixa a serem gerados pela empresa

Seguindo esse racional, podemos mensurar a taxa interna de retorno implícita no preço de uma ação como:

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Coluna Trading View

Saylor quer comprar mais US$42 bi em Bitcoin

A Strategy Inc. está levantando US$42 bilhões para continuar comprando Bitcoin, mesmo com o ativo negociando abaixo do preço médio de aquisição. Isso não é só bullish. Isso é uma aposta alavancada, concentrada e consciente. E aqui está o ponto que muita gente finge não ver: não existe almoço grátis na estrutura que ele montou. […]

Entenda mais sobre o conceito de fluxo de caixa nos artigos abaixo:

Um ponto interessante refere-se aos fluxos de caixa. Lembre-se que a TIR exige um período n para geração de caixa, e na prática a empresa não possui uma vida útil definida, onde precisamos estabelecer um valor em perpetuidade.

Uma forma de atenuar isso, é assumir a taxa interna de retorno implícita do negócio considerando o valor da perpetuidade no último período estimado em nosso modelo. Podemos interpretar esse pressuposto como o valor pelo qual esperamos vender o negócio ao final do período explícito da avaliação. Para calcular a perpetuidade usamos:

Assim, nós temos um fluxo de caixa com o seguinte modelo:

Para o nosso exemplo acima, a nossa TIR calculada seria de 11,94%.

Exemplos práticos

Calcular taxa interna de retorno da LOGN3

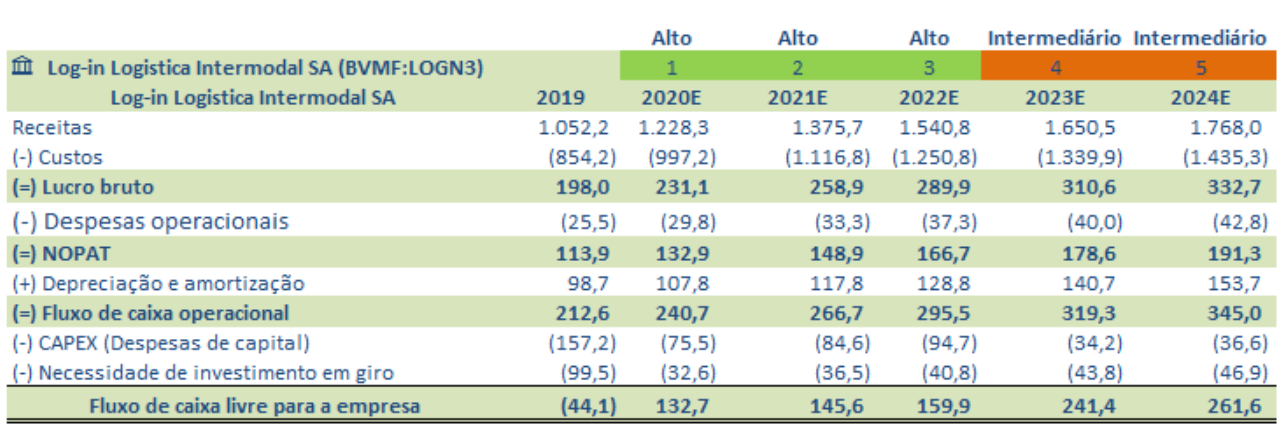

Para deixar tudo mais claro, vamos avaliar a taxa interna de retorno implícita no preço das ações da Log-In (LOGN3). Lembrando que este exemplo possui apenas fins educativos, e não deve ser usado como recomendação de investimentos. Vamos às premissas (ultra simplificadas):

- Período de alto crescimento de 3 anos a 12% a.a.

- Crescimento intermediário a 7,12% do ano 4 ao ano 10 da projeção

- Crescimento na perpetuidade de 2,5%

- WACC de 9,8%

- Market cap de 1,56 bi

- Dívida líquida de 0,95 bi

- Enterprise Value de 2,5 bi

Para facilitar o seu entendimento, estou deixando a planilha que eu utilizei disponível para download:

Com esses dados, nós podemos estimar os fluxos de caixa da empresa de forma razoável. Aqui usei o fluxo de caixa para a empresa, então para calcular a TIR nós usaremos o Enterprise Value.

Fórmula no Excel

Com o Enterprise Value atual, os fluxos de caixa estimados e o valor da perpetuidade, agora nós podemos calcular a taxa interna de retorno implícita. No Excel, nós usamos a fórmula “TIR”:

Portanto, de acordo com os nossos parâmetros e estimativas, a ação LOGN3 possui uma taxa interna de retorno implícita na faixa de 14%. Lembrando da nossa regra de bolso, como a TIR é superior ao custo de capital, nós podemos interpretar que este é um investimento que tem a capacidade de criar valor.

Importante: Assumimos que o Fluxo de Caixa da Empresa é igual ao Fluxo de Caixa do Acionista, porém, na prática, não é sempre assim que funciona.