Para investir em renda fixa é importante entender alguns conceitos de taxa pré-fixada, pós-fixada, investimento em títulos públicos e como funciona o sistema de remuneração LTN, NTN-F, NTN-b e LFT.

Tendo em mente os três tipos de investimento em títulos públicos (prefixados, pós-fixados e indexados), analisaremos os dois títulos que hoje são ofertados a uma taxa prefixada: as Letras do Tesouro Nacional (LTN) e as Notas do Tesouro Nacional Série F (NTN-F).

Você irá encontrar:

- Conceito de taxa pré-fixada;

- Remuneração e funcionamento de uma LTN e NTN-F;

- Exemplo de aplicação LTN e NTN-F;

- Conceito de uma taxa pós-fixada;

- Remuneração e funcionamento de uma NTN-B e NTN-B Principal;

- Exemplo de aplicação NTN-B e NTN-B Principal;

- Remuneração e funcionamento de uma LFT;

- Exemplo de aplicação LFT;

Disclaimer: todos exemplos utilizados possuem apenas um caráter educativo, não caracterizando-se assim como recomendações de investimento.

Boa leitura!

Investimento em Títulos Públicos

LTN (Letras do Tesouro Nacional)

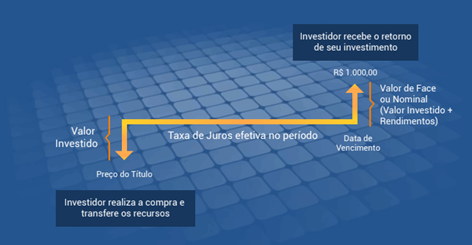

As Letras do Tesouro Nacional são títulos com valor nominal múltiplo de R$ 1.000,00 e não possuem fator de remuneração (tal conceito será abordado propriamente na explicação de outros títulos, os pagantes dos chamados cupons semestrais).

Nesse mesmo tópico é válido raciocinar que os juros pagos pelo título estão implícitos no deságio do título quando emitido, pois seu pagamento é feito quando em seu resgate através do valor nominal – o recebimento é o valor investido com o acréscimo da rentabilidade, na data do vencimento.

Caso o investimento no título público seja mantido até a data de vencimento, o título faz jus ao nome “pré-fixado”, ou seja, já possui uma rentabilidade conhecida no momento de sua compra – não ocorre fluxo de caixa.

São títulos ideais para investidores que estão com uma expectativa de queda na taxa de juros básica, visto que uma taxa prefixada não terá sua rentabilidade também alterada.

Imagine que um investidor possua um investimento em títulos públicos com uma rentabilidade equivalente à taxa Selic em 5% e uma LTN com taxa prefixada de 8%; caso a Selic meta seja restabelecida para 4,50% a LTN terá não apenas uma valorização em seu VNA.

Mas, uma possível rentabilidade real maior em sua data de vencimento quando comparado ao cenário anterior (visto que a taxa de juros básica tende a se orientar por metas de inflação).

Segue abaixo as LTNs disponíveis no site do Tesouro Direto na data de produção desse conteúdo:

Abaixo, fizemos uma simulação de como seria comprar um título público prefixado no primeiro dia do ano de 2017 com mesma data de vencimento em 2022:

As simulações podem ser realizadas no site do Tesouro Direto por qualquer pessoa física.

Investimento em Títulos Públicos prefixados

Falaremos agora sobre as Notas do Tesouro Nacional Série F (NTN-F).

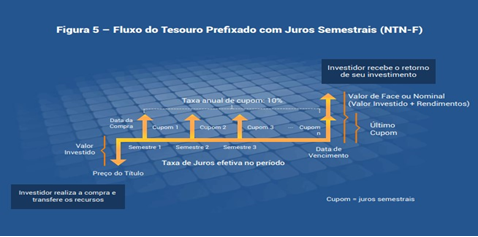

Também são investimentos em títulos públicos com taxas prefixadas e com sua rentabilidade estabelecida durante o deságio do valor pago em sua data de emissão (possui valor nominal em múltiplos de R$ 1.000,00 assim como as LTNs).

A diferença entres os 2 títulos está no anteriormente citado cupom semestral.

Os cupons são os juros intermediários pagos semestralmente, ou seja, o detentor do título recebe parte de seus rendimentos ao longo do período estabelecido – a taxa de juros dos cupons é definida também na emissão, e definida em porcentagem anual e é aplicada sobre o valor nominal.

Na data do vencimento recebe-se o valor investido acrescido da rentabilidade e o último cupom semestral.

NTN – F (Notas do Tesouro Nacional Série F)

Além das já apresentadas diferenças entres as NTN-Fs e as LTNs, vale ressaltar que as primeiras geralmente possuem uma duração (duration) menor quando comparadas às segundas com mesma data de vencimento – tal fato decorre do pagamento de cupons que, consequentemente, fazem com que o investimento em títulos públicos tenha um menor risco de mercado.

Segue abaixo a NTN-F disponível no site do Tesouro Direto na data de produção desse conteúdo:

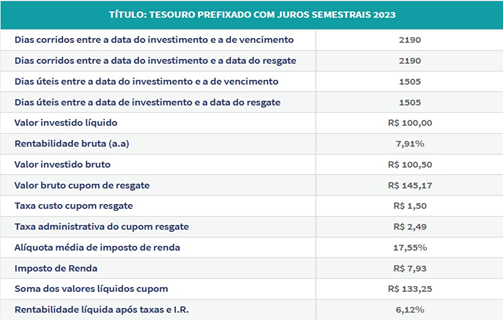

Assim como para as LTNs, realizamos uma simulação de compra de uma NTN-F no primeiro dia de janeiro de 2017, porém agora com vencimento no primeiro de 2023:

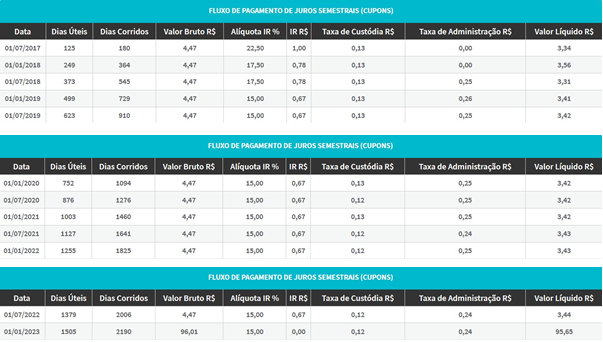

E para os valores referentes aos cupons:

Ambos os títulos apresentados tendem a possuir um duration de curto prazo quando relacionado a outros; além disso é importante ressaltar que o reinvestimento dos cupons não é lucrativo visto o pagamento de impostos pelo detentor do título ao momento do pagamento de cada cupom pré-estabelecido.

Investimento em Títulos Públicos pós fixados

Trataremos agora dos chamados títulos pós-fixados.

Quando colocamos os três tipos de títulos públicos federais (prefixados, pós-fixados e indexados) é importante lembrar que os indexados também podem ser considerados pós-fixados, porém nem todos pós-fixados podem ser títulos públicos considerados indexados.

NTN – F (Notas do Tesouro Nacional Série F)

Entre os investimentos em títulos pós-fixados emitidos hoje, estão:

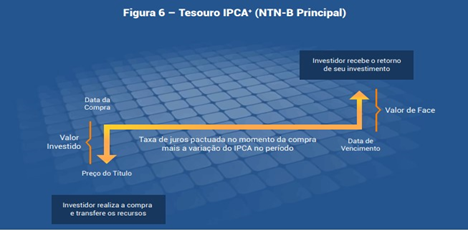

- NTN-B Principal (ou Tesouro IPCA+);

- NTN-B (ou Tesouro IPCA+ com juros semestrais); e

- LFT (ou Tesouro Selic).

Trataremos aqui apenas dos títulos indexados (NTN-B e NTN-B Principal).

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

TRAD3

TC incorpora Inteligência Artificial ao Mover para oferecer melhor leitura de mercado aos clientes

São Paulo, 13/03/2026 – O TC atualizou nesta sexta-feira o seu tradicional serviço de notícias e inteligência de mercado financeiro, o Mover, para incorporar Inteligência Artificial ao terminal, com o objetivo de oferecer melhor curadoria aos clientes da operação, visando facilitar a capacidade de interpretação de dados macroeconômicos e corporativos. O terminal, já disponível na […]

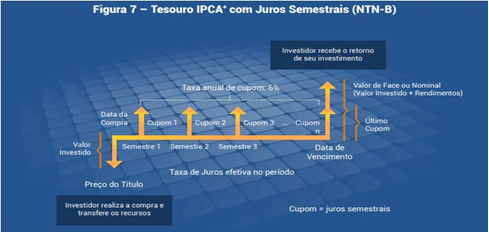

As Notas do Tesouro Nacional Série B (NTN-B) são indexados ao Índice Nacional de Preços ao Consumidor Amplo (IPCA), apurado pelo IBGE, e acrescidos de uma taxa pré-definida (“IPCA+”).

Então, concluímos que o VNA do título é atualizado pela variação desse índice a partir de sua emissão; além disso também é pagador de cupons semestrais – juros intermediários pagos.

Assim como outros possuidores de cupom a sua taxa é definida na data de emissão e é medida em porcentagem anual, aplicada ao valor nominal do título.

O principal é resgatado na data de vencimento do título – o Valor Nominal Atualizado (VNA); recebe-se também a última parcela dos cupons semestrais.

Podemos facilmente diferenciar uma NTN-B Principal de uma NTN-B apenas pelo fato da primeira não pagar juros semestrais, ou seja, uma NTN-B Principal é um título que acumula juros para pagamento único em seu vencimento, com todas correções.

Ponto importante é que em títulos pós-fixados o detentor não conhece sua rentabilidade quando compra o título, o que o define como renda fixa é a certeza de que pagará no vencimento o valor de variação do índice junto, ou não, com a certeza dos pagamentos semestrais.

Títulos públicos pós-fixados no Tesouro Direto

Os títulos pós-fixados com disponibilidade de compra no site do Tesouro Direto no momento dessa produção são:

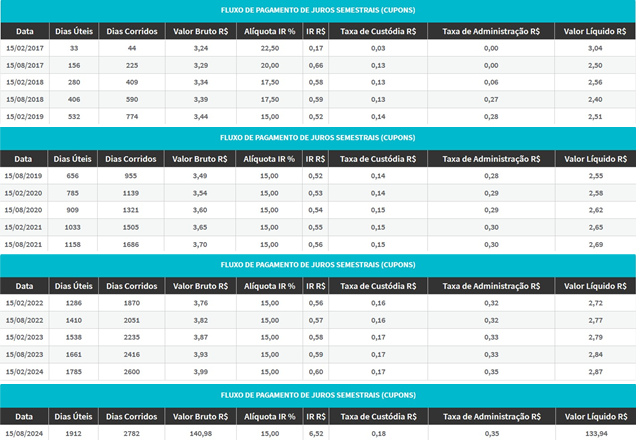

Fizemos também uma simulação quanto ao rendimento de uma NTN-B Principal comprada no primeiro dia de 2017 e com vencimento em 15/08/2024; colocamos uma média inflacionária de 3% a.a.:

E para uma NTN-B com mesma data de vencimento e no mesmo cenário inflacionário:

Rendimento dos cupons da NTN-B:

O fluxo de caixa desses títulos é calculado pela variação do IPCA, fazendo com que sua rentabilidade dependa não só do ágio ou deságio no momento da compra, mas também do desempenho do indexador.

Podem ser ótimos ativos para se ter na carteira quando há expectativa de pressões inflacionárias e também como forma de proteção (hedge) contra perdas reais devido à inflação.

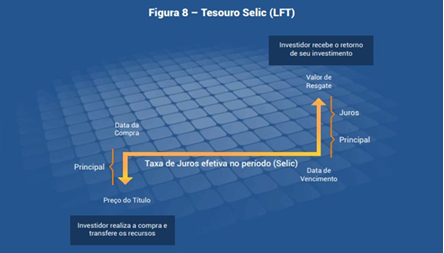

LFT (Letras Financeiras do Tesouro)

Para finalizar todos os títulos hoje ofertados no mercado precisamos ainda falar sobre as Letras Financeiras do Tesouro (LFT).

São os chamados títulos pós-fixados pela Taxa Selic; estes títulos são emitidos com a finalidade de disponibilizar recursos para cobertura dos déficits orçamentários ou para operações de crédito por antecipação de receitas.

Possuem valor nominal múltiplo de R$ 1.000,00 em sua data-base e adquirem o prazo de emissão pelo Ministério da Fazenda.

O rendimento do título não é propriamente o valor da taxa básica de juros (Selic meta) mas sim a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e Custódia – Selic – calculada sobre o valor nominal. O resgate é feito pelo valor nominal acrescido da rentabilidade obtida a partir da data-base do título, ou seja, seu VNA.

É um ativo muito líquido e depende de uma política monetária que hoje, no Brasil, segue a métrica de metas de inflação; além de ser realizada por um Banco Central que é hoje independente do Executivo.

Assim, é um ativo muito indicado para investidores conservadores visto que é o TPF com menor risco e baixa volatilidade.

Pode servir como uma alternativa para títulos privados ou fundos de investimento que cobram taxas relativamente altas de administração, especialmente para investidores que não detêm certo volume para aplicação e não pretendem fazer a retirada em períodos mais longos.

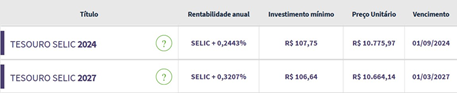

Segue as LFTs disponíveis no site do Tesouro Direto na data de produção desse conteúdo, os também chamados de “Tesouro Selic”:

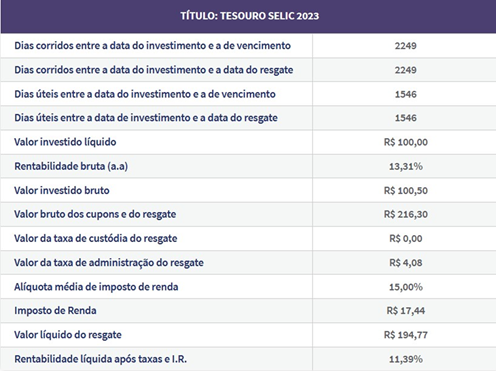

Fizemos da mesma maneira uma simulação para esse título com a compra no primeiro dia de janeiro e vencimento do título em 01/03/2023; consideramos uma taxa básica de juros (Selic) à 5% a.a. para o período:

Importante ressaltar que nas LFTs, assim como nos títulos indexados, a rentabilidade não é conhecida no momento da compra pois seu fluxo de caixa é atualizado pela determinação da Selic, dada pela política monetária da gestão vigente do Banco Central.

Sua rentabilidade depende tanto da evolução da Selic como do ágio ou do deságio no momento de sua compra.

Além da liquidez e menor risco para conservadores, pode ser um ótimo ativo quando se há expectativa de uma alta da taxa de juros básica.

Considerações finais

Fatores macroeconômicos diariamente influenciam nas decisões de consumidores racionais, não apenas de investidores.

O sentimento de proteção quanto a perda do poder de compra de uma moeda deve ser constante e não deve ser levado como o único a ser observado ao se alocar patrimônio;

Contudo, diante de um país tão incerto politicamente, e por consequência fiscalmente, faz-se de suma importância para investidores iniciantes e amadores o entendimento desses cenários, conjuntamente com uma ação apropriada em suas carteiras.

Como nos exemplos demonstrados, alguns títulos públicos federais podem auxiliar nessa jornada.