Por Fernando Marx

Dentro do mercado financeiro, cria-se uma falsa sensação de que nosso problema estrutural está resolvido. Afinal, temos o texto do arcabouço fiscal praticamente definido, inflação cedeu e o juro longo caiu.

Inegavelmente, podemos afirmar que a situação melhorou, e muito. Estávamos em um cenário completamente nebuloso, sem nenhuma mínima perspectiva fiscal e com ataques constantes às melhorias estruturais outrora aprovadas no Congresso.

Entretanto, o grande alívio que vemos hoje é reflexo do excessivo pessimismo do cenário o qual vivíamos. Na prática, tiramos o “medo” de explodir nossa dívida / PIB ainda esse ano para a vermos em níveis inaceitáveis daqui a 3, 4 ou 5 anos. Em resumo: ganhamos uma sobrevida fiscal, e isso por si só foi o suficiente para vermos luz no fim do túnel. Mas não podemos nos enganar, seguimos caminhando para uma dívida / PIB de três dígitos se não tivermos alguma mudança estrutural. Ainda estamos no caminho equivocado de que para gastar mais basta, apenas, arrecadar mais (aumento de impostos).

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

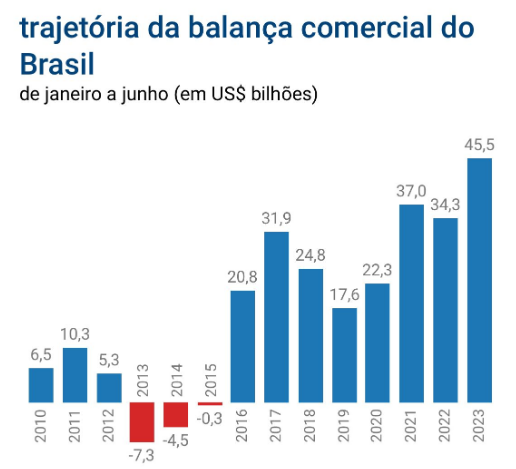

Outro fator inegavelmente positivo, que é completamente capaz de “segurar as pontas” sozinho, é a nossa balança comercial. Nenhuma projeção contava com superávits primários tão altos. Entretanto, devemos ser bastante cautelosos em perpetuar este resultado à frente. A balança comercial atual, fortalecida pelo agronegócio, é fruto do investimento massivo do setor em 2022. Foi em 2022 que as commodities agrícolas fizeram topo e o financiamento era mais barato. Atualmente, apesar do enorme volume, o produtor rural está tendo grandes prejuízos, logo, podemos esperar menos investimentos para 2024.

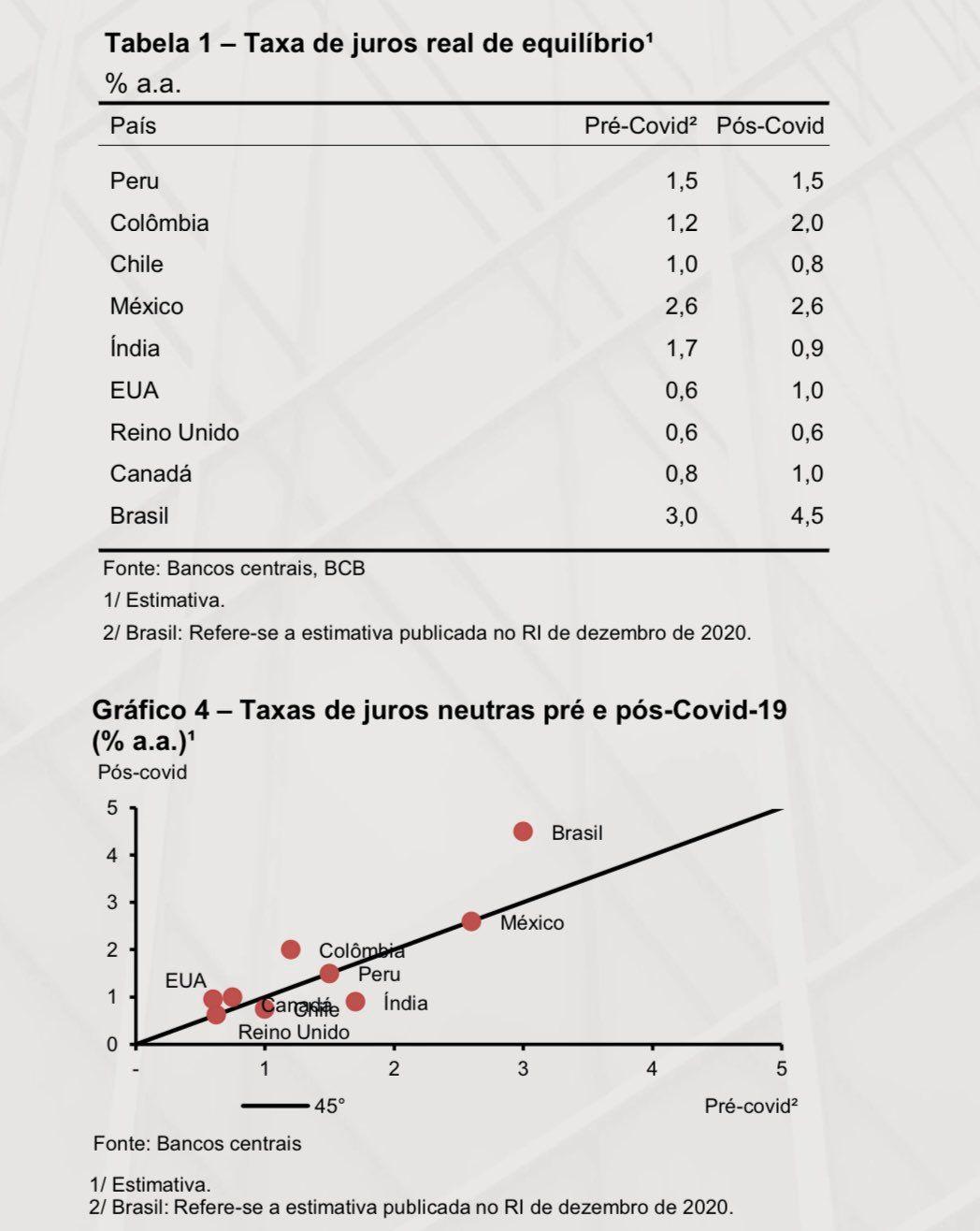

O BCB (Banco Central do Brasil) também deu o seu recado. Apesar de sabermos que o juro irá, inegavelmente, cair, houve uma outra sinalização na última reunião do Copom: a elevação do juro neutro para 4,5%. Pode ter passado batido, mas a elevação do juro neutro brasileiro reduz a potencial queda da Selic no horizonte relevante. Adivinhem o motivo da elevação? Pelo fiscal, é claro. Medidas parafiscais de bancos públicos em paralelo com déficit primário consistente fazem parte da premissa.

Podemos observar que nosso juro neutro não é apenas maior que o dos países desenvolvidos, também é maior entre nossos pares da América Latina. Em resumo, o desafio fiscal brasileiro ainda não desapareceu. Na verdade, sem algum ajuste estrutural que não seja baseado em aumento de impostos, ele não irá desaparecer, mas sim, aumentar.