Por Fernando Marx

Como investidor e trader, um dos meus principais objetivos é ter uma leitura acurada das forças que movem os mercados, estando assim alinhado com as narrativas vigentes que direcionam os fluxos de capitais e as movimentações de preços.

Às vezes, posso não concordar com as narrativas, mas jamais as desafio. Sempre adoto a premissa de que estar certo na hora errada é igual a estar errado.

Dito isso, me ocorre um ponto importante para discussão: há algumas semanas, comenta-se que a economia americana não passará por uma recessão. Os argumentos para isso são sólidos: bons resultados corporativos, inflação cadente, pleno emprego e indicadores econômicos melhores que as expectativas de não muito tempo atrás.

O mais curioso é que, diante das quedas nas leituras de inflação, a narrativa vigente mudou. Antes, indicadores econômicos de atividade fortes eram um problema, pois ensejavam que a inflação tardaria demais a cair, obrigando o banco central a subir cada vez mais os juros e levar a maior economia do mundo a uma recessão. Hoje isso mudou, e os mercados têm reagido positivamente a números de atividade sólidos.

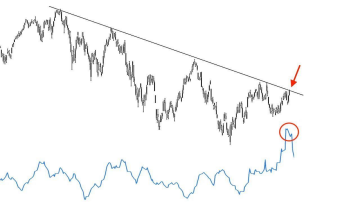

A imagem acima traduz graficamente essa mudança de narrativas. O gráfico diário do S&P500 mostra o rompimento de uma linha de tendência de baixa (LTB). Nesse caso, conseguimos ver a análise técnica confluindo com a narrativa vigente: a de que não haverá uma recessão profunda.

O mais curioso sobre esta mudança de narrativa é que ela desafia a história. Outro ditado que levo como investidor é o de que “a história não se repete, mas ela rima”.

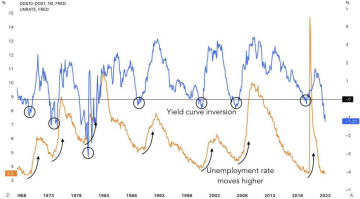

No gráfico acima podemos ver, em azul, o grau de inversão da curva de juros americana quando comparamos os Treasury yields de um e dez anos, e a linha laranja mostra a taxa de desemprego, que tradicionalmente sobe em períodos de recessão. Hoje, temos uma inversão de curva de juros negativa acompanhada de taxas de desemprego nas mínimas históricas.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

Adivinhe! Esse quadro sempre precedeu recessões econômicas.

Interessante notar que o mercado parece negligenciar estes sinais, que contam com ampla base histórica de comparação. Dessa vez é diferente? Pode ser que a alta das bolsas nos Estados Unidos constituem um “bear market rally” – uma pernada de alta em meio a uma tendência de queda dos ativos de risco.

Não entendo que operar contra esses ralis da bolsa seja uma estratégia vencedora, mas é importante entendermos a narrativa vigente afim de perceber, também, quando ela começa a mudar. Muitas vezes esperar pacientemente é a maior virtude de um investidor-especulador.

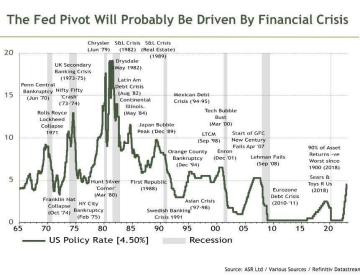

O grande evento que se aguarda, e que pode acontecer ainda este ano ou em 2024, é o chamado “Fed Pivot”, que será quando o banco central dos Estados Unidos mudará sua postura restritiva, ou “hawkish”, para estimulativa, ou “dovish”, inciando assim o que pode ser um ciclo de corte de juros.

No gráfico acima, podemos observar que a etapa que segue o “Fed Pivot” é, historicamente, uma recessão econômica, por diversas vezes acompanhada de uma quebra dos mercados.

Finalizo com a mesma pergunta: Dessa vez será diferente?

*O conteúdo da coluna é de responsabilidade do colunista e não reflete o posicionamento do FLJ