Por: Fernando Marx

Muita coisa aconteceu em pouco tempo.

Com a pandemia do COVID-19 e seu impacto nas expectativas econômicas, o Brasil alcançou o histórico patamar de 2% para a taxa Selic. Deixando de lado se tamanho corte foi correto ou não, houve uma grande expansão fiscal em paralelo com expansão monetária, não apenas no Brasil, mas no mundo todo.

Como era de se esperar, conforme a reabertura das economias foi acontecendo, veio a grande consequência deste episódio: inflação. O Brasil foi um dos protagonistas no início do combate a este terrível efeito colateral, cujo remédio é o aumento de juros. Não tem sido fácil, tanto economicamente, quanto politicamente.

O Índice de Preços ao Consumidor Amplo acumulado superou os dois dígitos e o Ibovespa chegou a recuar quase 30% do topo de 2021 (130 mil pontos), batendo a marca de 95.000 em seu pior momento de 2022. Entretanto, de forma antagônica, o PIB atingiu a marca de 4,5% em 2021 e 2,9% em 2022.

O movimento do PIB é diferente porque, além de diversos incentivos fiscais durante o ano de eleição e do processo de reabertura econômica, o efeito da contração monetária demora para ter impacto efetivo na atividade.

O cenário agora é diferente.

É projetada uma desaceleração econômica, fato que vem preocupando bastante o atual governo – motivo pelo qual se dão diversos embates entre governo e Banco Central, na tentativa de culpar os juros por uma eventual recessão econômica.

Ainda assim, existe uma grande incerteza de como será a postura do Banco Central daqui pra frente. Recentemente, essa postura tem sido bastante aderente ao relatório Focus e às projeções do mercado, que por diversas vezes são atrasadas. Dentro deste tema, o ex-diretor de assuntos internacionais do BC, Tony Volpon, tem dito que a autoridade monetária está atuando com firmeza exagerada na narrativa de “Fight the last war”, que posterga o ciclo de juros com vistas a aniquilar terminantemente a inflação.

Entretanto, alguns dados corroboram a hipótese de que estamos nos últimos meses do aperto monetário:

• A inflação de serviços, a mais resiliente, em paralelo com os núcleos, já entrou em trajetória baixista;

• Há um molde de arcabouço fiscal que, na pior das hipóteses, impede uma trajetória explosiva do endividamento da União;

• Há um “credit crunch” – crise de crédito – em andamento, que é precedente de uma maior desaceleração na atividade e, por consequência, na inflação;

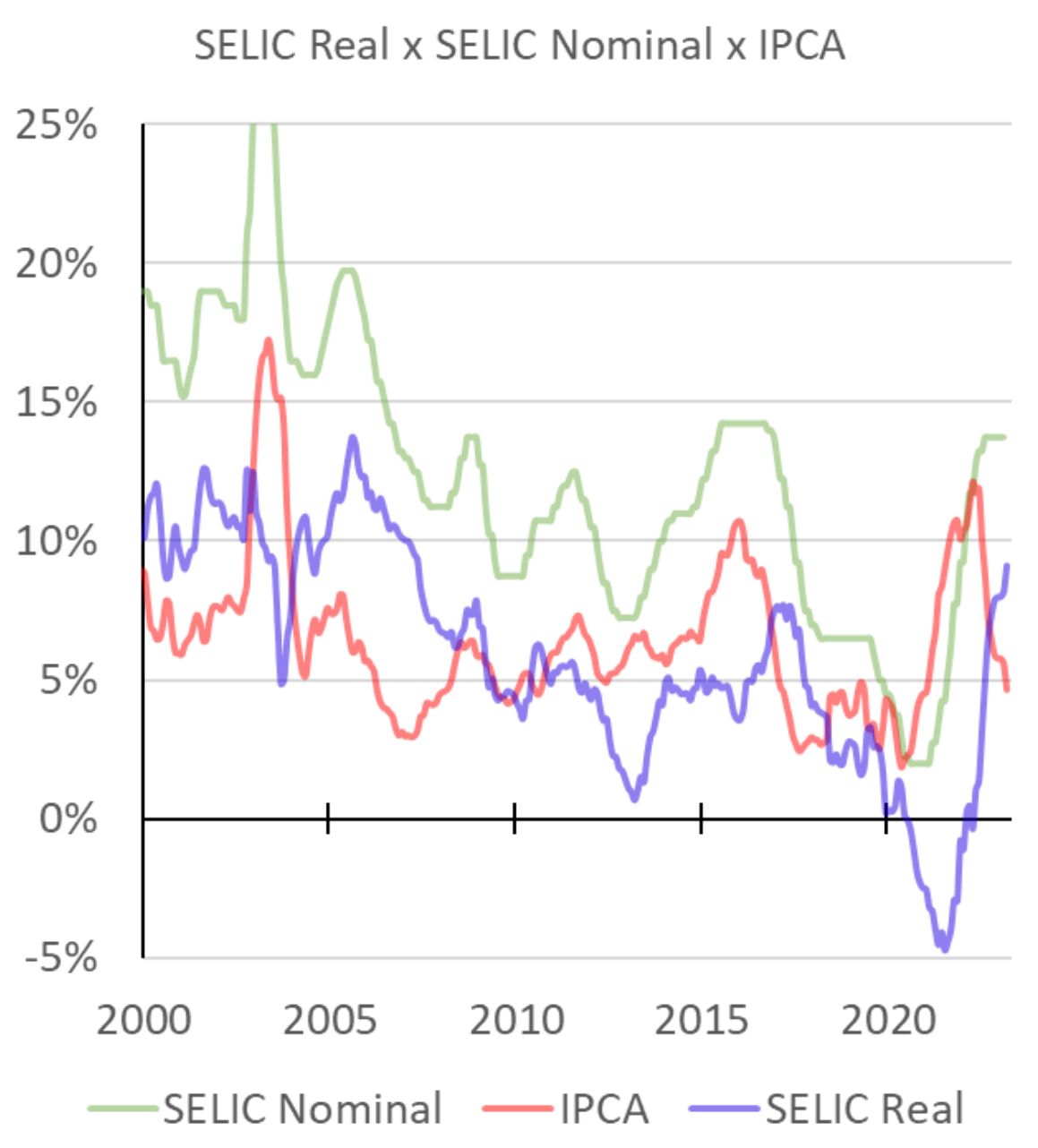

• O juro real corrente é maior que o do pior período do governo Dilma, próximo à 10%, e muito acima do juro neutro de 4,0% estimado pelo Banco Central;

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

Quanto a este último tópico, segue seu efeito de forma ilustrada:

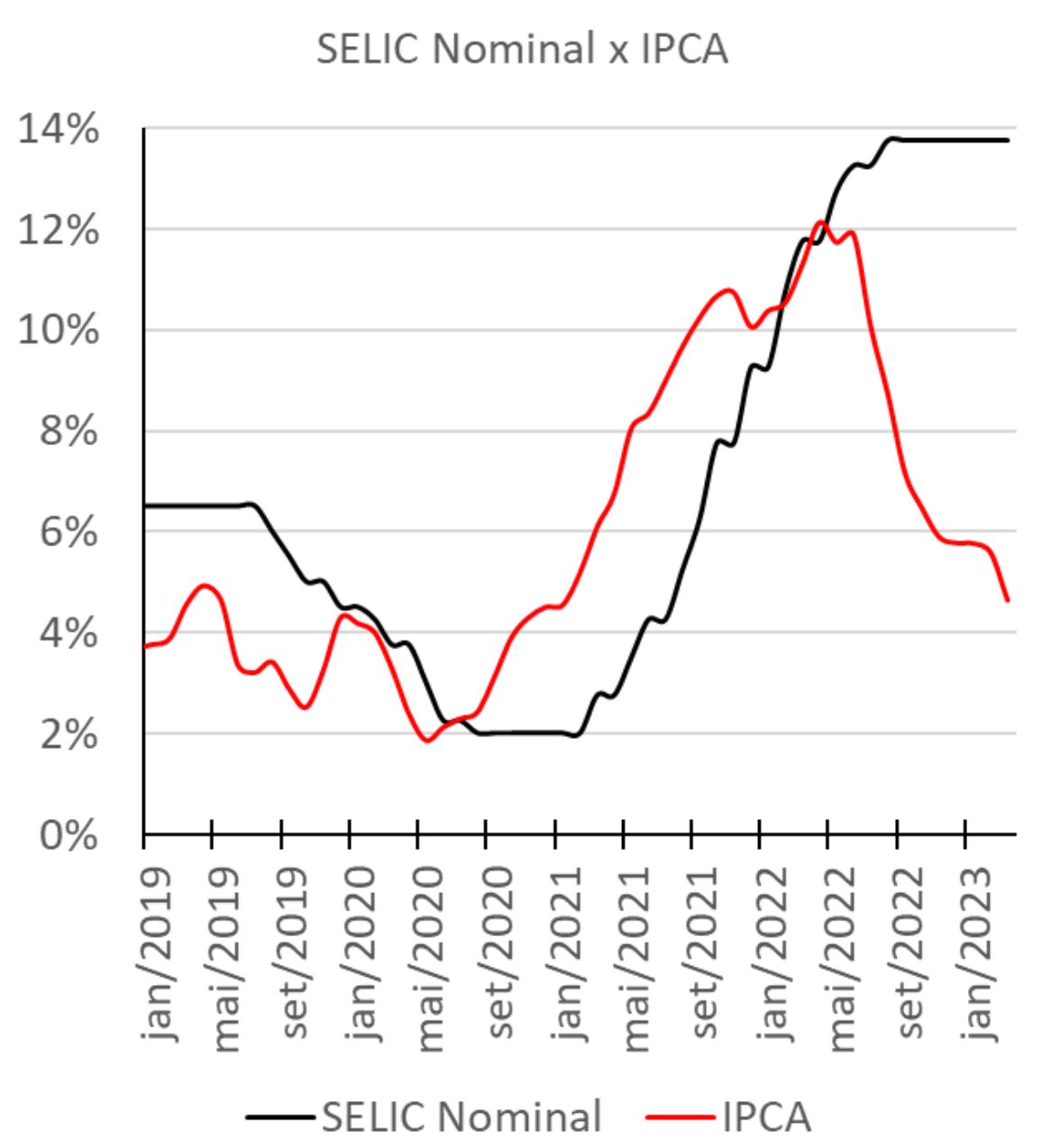

Como a própria imagem indica, este juro real enorme é o grande catalisador para a queda do IPCA. Podemos olhar de forma mais evidente o cenário o qual estamos:

Entendido o contexto, pode-se concluir que o primeiro corte de juros se aproxima.

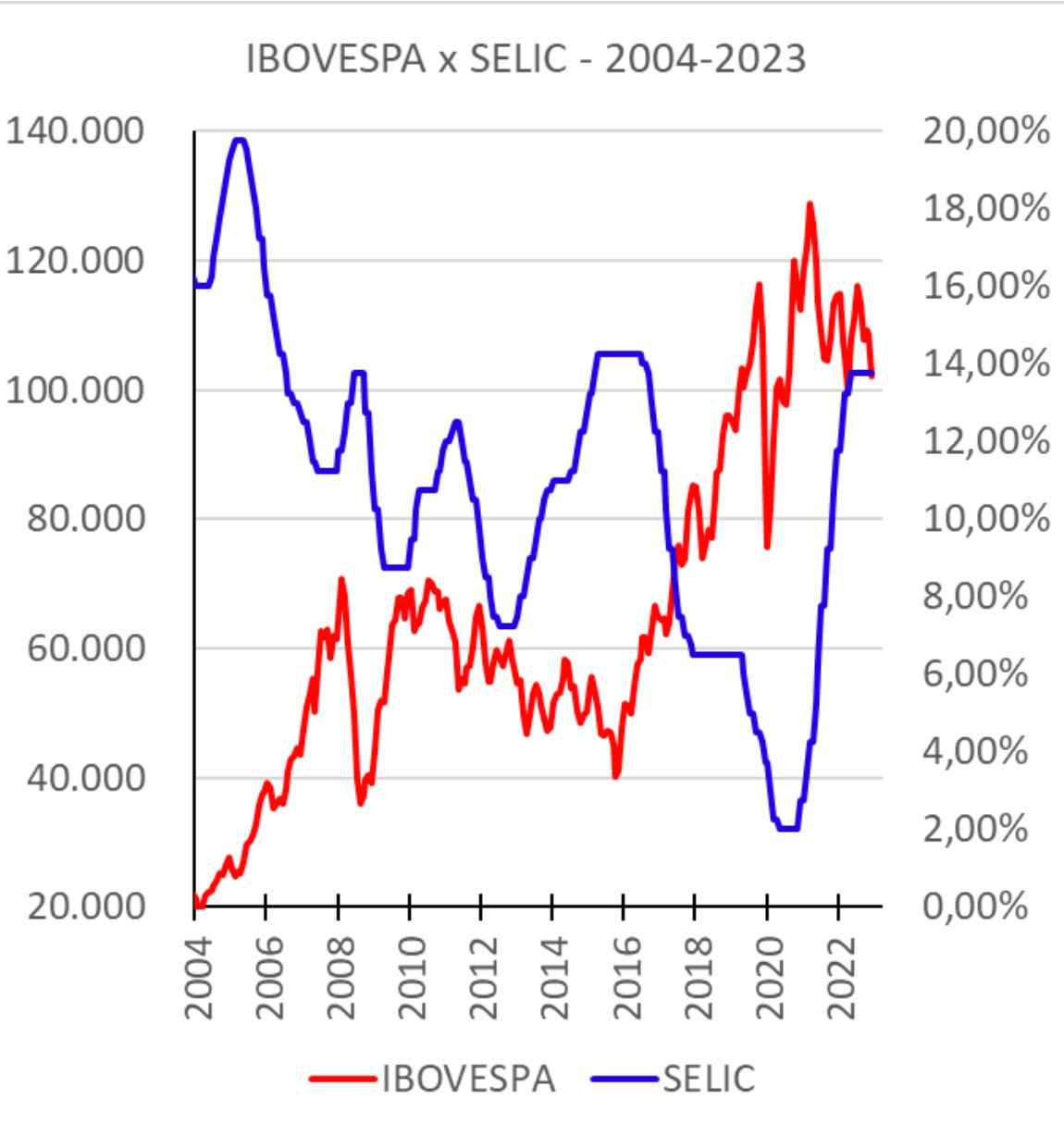

Independente deste, há uma desaceleração econômica contratada, pois apesar de cortes na Selic, o juro real seguirá elevado e a contração do crédito presente. Portanto, muitos ainda ficam céticos quanto à bolsa de valores – que tradicionalmente se valoriza expressivamente em momentos de cortes de juros – por julgar que o pior ainda estar por vir.

Provavelmente, em questão de resultados das empresas, ainda piore. Mas a Bolsa é uma espécie de ‘máquina do tempo’, que tende a antecipar alguns cenários. Logo, ao mesmo tempo em que os lucros ainda possam ser impactados, do outro lado espera-se uma queda nos custos de capital – efeito direto do corte de juros.

O mercado já sabe que os resultados serão ruins, caso contrário, o Ibovespa não estaria negociando no atual patamar. O que ainda não entrou efetivamente na conta, por enquanto, é o efeito da redução da Selic.

O final da história acontecerá em breve, quando o Ibovespa reagir ao cenário de afrouxamento monetário. Isso, claro, se o BC der o braço a torcer.

*O conteúdo da coluna é de responsabilidade do colunista e não reflete o posicionamento do FLJ