Por Oscar Decotelli

Ao longo dos anos, foram apresentadas ao mercado diversas estratégias para alcançar o tão sonhado portfólio ideal, aquele que apresenta o maior nível de retorno possível, com um risco mínimo. No entanto, nenhum método obteve tanto sucesso e popularização como a Teoria Moderna do Portfólio (TMP), criada por Harry Markowitz em 1952.

Essencialmente, Markowitz destacou a importância de uma seleção diversificada para a redução do risco idiossincrático (aquele específico a um único ativo). Assim, a TMP traz a ideia de que as características de um ativo não devem ser avaliadas individualmente, mas de acordo com seu impacto no portfólio como um todo.

Uma carteira, portanto, deve ser composta por uma combinação de ativos em diferentes classes, que, juntos, ao reagirem de formas contrárias a possíveis eventualidades do mercado, irão evitar maior volatilidade do portfólio, maximizando o retorno esperado, com um determinado nível de risco.

Nesse contexto, a TMP serviu como base para a criação de estratégias de alocação bastante difundidas nos dias de hoje. Uma delas consiste no modelo de portfólio 60/40, que se resume em alocar 60% da carteira em ações e os outros 40% em títulos. Seguindo os preceitos da TMP, esses ativos “diversificados” deveriam se balancear da seguinte forma: em um período de recessão, a queda nas ações seriam compensadas pela alta nos preços dos títulos; e em um cenário de expansão econômica ocorreria o contrário.

Durante décadas, essa combinação de ativos proporcionou um retorno bastante atrativo e volatilidade moderada, sendo acatado por muitos como uma verdadeira referência no mercado.

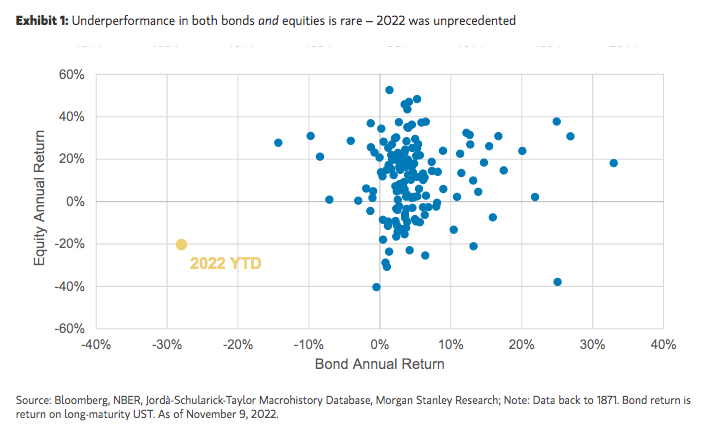

Desde a pandemia da Covid-19, e especialmente em 2022, quando esse método apresentou o pior resultado do século, muito voltou a se questionar sobre a sua real capacidade de resiliência e sua aplicabilidade para o futuro. Para a melhor compreensão do que ocorreu com o modelo 60/40, deve-se primeiro analisar as diferenças de cenário sob os quais o mesmo foi submetido.

Primeiramente, desde a década de 80, o mundo experienciou uma conjuntura marcada pela tendência de queda da inflação e taxas de juros estruturalmente mais baixas. Com isso, ambos os ativos apresentavam retornos positivos: enquanto as taxas de juros baixas aumentavam o preço dos títulos, a economia relativamente aquecida e a redução na taxa de desconto das empresas sustentavam o mercado de ações.

Em 2020, por sua vez, a pandemia do Covid-19 fez com que países do mundo inteiro flexibilizassem agressivamente sua política monetária e realizassem fortes estímulos fiscais, com o intuito de recuperar a tração econômica.

Consequentemente, após um período de baixa de juros generalizada e maior crescimento, a inflação tornou-se um problema grave a ser resolvido até pelos países desenvolvidos, o que acarretou em uma brusca elevação dos juros a nível global. Assim, um período de inflação alta, baixo crescimento econômico e taxas de juros elevadas ocasionaram uma queda em ambos os ativos do modelo 60/40. Pode-se concluir, portanto, que os títulos cumprem seu papel de diversificação quando a economia está desacelerando, mas não quando o ambiente também é marcado por inflação alta.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

Somado a isso, nos últimos anos, as companhias de tecnologia, onde o cálculo da perpetuidade tem bastante peso em seu valor de mercado, ganharam cada vez mais notoriedade e relevância nos principais índices de ações. Dessa forma, uma vez que taxas de juros consideravelmente mais altas causam uma queda significativa nos valores futuros dessas empresas, o mercado de ações sofreu um impacto significativo.

Nesse contexto, em um panorama ainda incerto e em meio a possíveis mudanças estruturais na conjuntura econômica global em termos de juros e inflação, analistas e investidores reacendem o debate sobre a necessidade de um portfólio verdadeiramente diversificado e com a capacidade de superar as fragilidades do mercado financeiro.

De fato, um dos principais motivos pelos quais o modelo 60/40 está sendo considerado ultrapassado, é o desenvolvimento de novas classes de ativos, especialmente daqueles chamados ativos alternativos, que possuem o potencial de complementar e equilibrar a relação risco/retorno de uma carteira.

Assim, por serem capazes de prosperar em ambientes diferentes dos clássicos títulos e ações e se apresentarem como uma real fonte de diversificação, esses tipos de investimento estão gradativamente entrando mais em evidência e sendo a aposta de grandes investidores que estão em busca de maiores retornos aliados a menos risco.

Na prática, existem vários exemplos de investimentos alternativos e a diferenciação que eles podem trazer para uma carteira. Por exemplo, podemos destacar: os hedge funds, que são fundos acíclicos sem mandatos específicos e que permitem o investimento em praticamente qualquer classe de ativos; investimentos em imóveis e commodities, que oferecem proteção contra a inflação e investimentos em outros ativos privados, nos quais se destacam categorias como private debt, private equity, venture capital, entre outras.

Estes dois últimos, especificamente, têm grande notoriedade dentro do mundo dos alternativos, já que envolvem oportunidades exclusivas fora do mercado de ações tradicional e têm apresentado casos fenomenais ao longo dos anos. Além disso, como eles se concentram no longo prazo, seu resultado final dificilmente é afetado por choques de curto prazo na economia, o que traz esse fator de estabilidade adicional ausente dos ativos tradicionais.

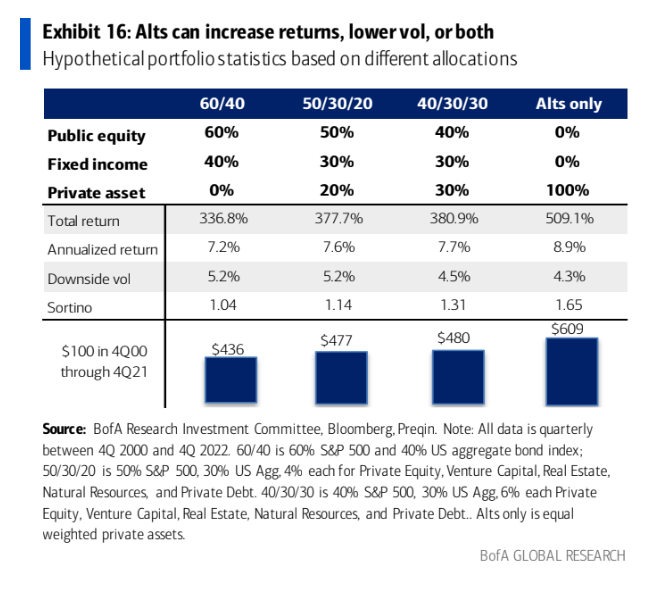

Para ajudar a explicar o potencial dos alternativos, vale destacar também algumas comparações feitas entre carteiras padrão (60/40) e aquelas com ativos privados (private equity, venture capital, real estate, recursos naturais e private debt) em sua composição. Considerando um período de 20 anos (até o final de 2021), o modelo 60/40 apresentou um retorno total de 337% e uma volatilidade de 5,2%. O método 40/30/30 obteve um retorno de 381% e uma volatilidade de 4,5%, enquanto uma carteira composta apenas por ativos privados (0/0/100) retornou 509%, a uma volatilidade de 4,3%. Assim, o papel da diversificação no equilíbrio e otimização do risco e do retorno é claro.

Como demonstrado, a busca pelo portfólio ideal é intrínseca à necessidade de diversificação. Pode-se concluir que, uma vez que o cenário econômico está passando por momentos de incerteza por tempo indeterminado (onde provavelmente teremos inflação e juros estruturalmente mais altos no médio prazo), as razões para continuar apostando na carteira padrão não são razoáveis. Assim, uma vez que a resiliência é mais necessária do que nunca, espera-se que os ativos alternativos conquistem gradualmente mais espaço no mundo dos investimentos.

*O conteúdo da coluna é de responsabilidade do colunista e não reflete o posicionamento do FLJ