Como tem sido de costume neste ano, mais uma vez, nos encontramos em um imbróglio quanto aos próximos passos da política monetária. Temos uma evidente discordância entre o que o mercado (curva de juros) diz em relação ao que os economistas (Focus) têm apontado – em paralelo com o próprio modelo do Banco Central no horizonte relevante da meta contínua de inflação, que se encontra no primeiro trimestre de 2026.

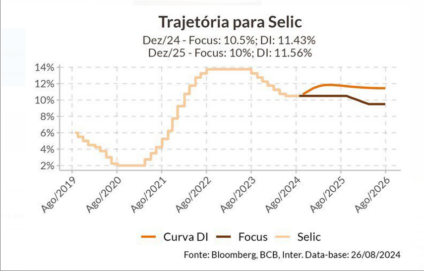

Em resumo, temos uma curva de juros que precifica mais de um ponto percentual de alta de juros ainda em 2024, alcançando uma taxa terminal acima de 11,5% neste ano para, logo depois, continuar subindo até algo próximo de 12,0%.

Na minha opinão, existe um ponto válido para quem defende um aperto monetário maior. Esse diz respeito à atividade econômica e ao mercado de trabalho aquecido, em paralelo com uma massa salarial altista. Entretanto, não cabe ao Banco Central ser reativo a esse fato, dado que o juro atual é restritivo e essa força tende a ser dissipada no tempo.

Custo a concordar que colocar o juro real acima de 8,0% é a solução. Na verdade, podemos até dizer que seja uma solução, embora maligna. Cada um ponto percentual de aumento de juros tem um impacto muito significativo na trajetória da dívida pública pelo aumento da despesa nominal.

Beira a incoerência exigirmos, com razão, superávits primários ao mesmo tempo em que o depreciamos por completo com um juro real ainda mais alto. Em paralelo, temos uma inflação corrente boa, na faixa de 4,3%, melhor do que foi a inflação ao fim de 2023. Do outro lado, um núcleo de serviços rodando ao redor de 4,0% é um sinal amarelo, mas a atual política monetária deveria ser o suficiente para arrefecê-lo no tempo, e é isso que o BC deveria perseverar.

Notícias Relacionadas

Coluna

Uruguai avança enquanto o Brasil hesita: o custo das escolhas econômicas

Com pouco mais de 3,5 milhões de habitantes e um território menor que o estado de Minas Gerais, o Uruguai vem sendo cada vez mais citado como a “Suíça da América do Sul”. A comparação pode soar exagerada à primeira vista, mas revela um movimento econômico consistente: o país tem se destacado por previsibilidade, segurança […]

Coluna Trading View

Saylor quer comprar mais US$42 bi em Bitcoin

A Strategy Inc. está levantando US$42 bilhões para continuar comprando Bitcoin, mesmo com o ativo negociando abaixo do preço médio de aquisição. Isso não é só bullish. Isso é uma aposta alavancada, concentrada e consciente. E aqui está o ponto que muita gente finge não ver: não existe almoço grátis na estrutura que ele montou. […]

Não menos importante, a perspectiva fiscal melhorou nas últimas semanas e, possivelmente, nos encaminhamos para respeitarmos a meta de déficit zero neste ano, com margem de tolerância de 0,25 ponto percentual em relação ao Produto Interno Bruto (PIB), projetado pelo arcabouço fiscal.

Não bastasse esses pontos, ainda temos, finalmente, uma composição benigna no exterior, passível de nos dar este “tempo” de observação com uma boa assimetria de riscos. Atividade norte-americana está mais fraca, commodities estão baixistas, e o Federal Reserve irá cortar a taxa-alvo Fed Funds não apenas uma ou duas vezes, mas várias.

Dizem que o BC está “no corner”. Pode ser que seja verdade, dado o grau de erro cometido pelo mesmo nos últimos meses. Mas é dever do BC não ficar nesta posição delicada e sim exercer sua posição de autoridade monetária. Outra narrativa dada pelo mercado é que se faz necessário um “choque de credibilidade” (como se aumentar juros fosse a solução para todos os problemas do mundo).

Diferente do outro ponto, não acho que este faça sentido algum. Na verdade, vemos uma indústria que sempre exagera de acordo com seu posicionamento. Quando estavam aplicados, pediam uma Selic a 8,5%. Agora, enquanto tomados, pedem uma Selic a 12,0%. A inflação é a mesma em ambas as ocasiões e o corte de juro projetado nos Estados Unidos, também, com base no que tínhamos projetado em janeiro e atualmente. A diferença é que estamos vivendo uma dicotomia cognitiva monetária.