O mercado teve ganhos substanciais nos últimos dois anos e parece supervalorizado por diversas métricas. Os detalhes sobre por que ainda é um bom momento para investir

- O Portfólio NPS, com compartimentos de DGI (Dividend Growth Investing), Alta Renda e Proteção, busca uma renda de 5% a 6%, menor volatilidade e retornos totais moderados a altos

- O portfólio é adequado para aposentados e investidores relativamente conservadores, oferecendo menores perdas e renda consistente durante correções ou recessões

O mercado tem estado em alta nos últimos 30 meses. O índice de mercado amplo, o S&P 500 (SP500), avançou de uma mínima de SPX3600 em outubro de 2022 para uma máxima de SPX6114 em 14 de fevereiro de 2025 – um aumento de quase 70% desde o fundo. O mercado geral parece ter se tornado bastante supervalorizado com base em diversas métricas, e, atualmente, está em uma pausa devido a algum nível de incerteza quanto à direção futura.

O governo do presidente Trump oferece muitos pontos positivos e impulsos ao mercado, como menos regulamentações, preços de energia mais baixos e a possibilidade de tornar permanentes os cortes de impostos de 2017. No entanto, também adicionou muitas incertezas, especialmente em relação a tarifas e ajustes no comércio global. Para piorar, o Fed indicou que a inflação pode permanecer resistente e parece não ter pressa em reduzir as taxas de juros. Tudo isso torna o ambiente de mercado bastante incerto e desafiador.

Dito isso, acreditamos que nunca é uma boa ideia manter muito dinheiro em caixa ou ficar fora do mercado. O motivo simples é que dinheiro parado rende pouco. E o que rende, raramente, supera a taxa de inflação. Portanto, sempre gostamos de manter o capital investido. Mas, e se você tiver capital novo, ou estiver transferindo fundos de uma conta 401K (plano de aposentadoria patrocinado pelo empregador) para uma IRA autogerido (conta individual de aposentadoria)?

A grande questão que surge é como e onde investir. Por exemplo, se tivéssemos US$ 100 mil em dinheiro hoje para investir, onde deveríamos alocar? É isso que este artigo tentará abordar.

O que é um Portfólio NPS (Near-Perfect Strategy – Estratégia Quase Perfeita)?

É uma estratégia baseada em compartimentos (“buckets”) com três subestratégias distintas. É basicamente uma combinação de DGI (investimento em ações com crescimento de dividendos), fundos de alta renda e uma estratégia de proteção (hedging). Juntas, essas três frentes fornecem renda, crescimento e preservação de capital. O objetivo é reduzir significativamente a volatilidade e as perdas em comparação com o mercado mais amplo. Reduções menores e uma renda consistente ajudam a tornar o percurso mais fácil durante correções ou recessões. A estrutura oferece flexibilidade ao investidor para decidir quanto deseja alocar a cada compartimento com base em suas necessidades e objetivos pessoais.

Com esse contexto, podemos definir os seguintes objetivos para nosso portfólio NPS:

- O objetivo principal será fornecer uma renda de 5% a 6% que seja consistente e confiável

- O portfólio deve crescer (retornos totais) pelo menos 6% a 7% acima da inflação no longo prazo

- O portfólio geral deve apresentar menor volatilidade que o mercado amplo e perdas de, no máximo, 70% a 75% do que o mercado sofre

Quem deve investir em um portfólio NPS

Os seguintes perfis devem considerar esse tipo de portfólio:

- Qualquer pessoa que queira atingir a liberdade financeira

- Aposentados ou pessoas que planejam se aposentar nos próximos 10 anos

- Qualquer pessoa com mais de 50 anos que deseja fazer a transição de um portfólio voltado para crescimento ou índices para um portfólio com foco em renda e crescimento, mas com menor volatilidade e perdas

O Portfólio NPS:

A estrutura será composta por três compartimentos. Para este artigo, assumiremos uma alocação aproximadamente igual para cada um deles, mas isso é flexível de acordo com os objetivos e preferências individuais:

- Compartimento DGI (renda de ~3% com bom crescimento)

- Compartimento de Fundos de Alta Renda (renda de pelo menos 8%)

- Compartimento de Proteção (para preservar capital e ainda gerar crescimento decente)

(I) O Compartimento DGI (35% dos ativos):

Para iniciar um novo compartimento DGI, você geralmente tem duas opções: investir em ações pagadoras de dividendos individualmente ou em fundos (ETFs). A escolha depende da sua situação e preferências. Pessoas que desejam uma abordagem mais passiva devem investir em uma carteira de fundos.

Se preferir investir em ações individuais e não se importar em dedicar algum tempo regular para pesquisa e monitoramento, esse caminho é adequado. Também há vantagens claras em possuir ações individuais:

- Sem taxas recorrentes. A maioria das corretoras online oferece negociação sem comissões. Já fundos cobram taxas contínuas que afetam os retornos totais

- Evita a superdiversificação. Diversificar é importante, mas o excesso dilui os ganhos. Fundos, especialmente carteiras de fundos, frequentemente causam duplicação e resultados médios de mercado

Recomendamos manter pelo menos 15 ações para evitar riscos específicos. Veja a seguir como criar um portfólio DGI:

- Pegue os 10 principais ativos de cada ETF de dividendos:

- SCHD (Schwab U.S. Dividend Equity ETF)

- VYM (Vanguard High Dividend Yield)

- VIG (Vanguard Dividend Appreciation)

- FDVV (Fidelity High Dividend ETF)

Notícias Relacionadas

Faria Lima Journal no fim de semana

Trump corre com medidas - e cheques - após pesquisa; Ford e ´lição brutal´sobre carro elétrico; a turbulenta aposta da Meta em IA; "projeto Manhattan" chinês; ricos e a fuga de capital com taxação

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Com popularidade sob […]

Faria Lima Journal no fim de semana

O arrependimento de Musk; Oracle e os temores com OpenIA; uma jornada do petróleo russo pós-sanções; deputados que lacram, mas não aprovam PLs; e o alerta do NYT sobre perda de poder militar dos EUA

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Musk admite que deveria […]

BAC, KO, HD, CSCO, MSFT, BLK, PFE, ABBV, UNH, CVX, AVGO, V, PG, PM, VZ

(II) Compartimento de Alta Renda: (35% dos ativos)

O compartimento DGI gera entre 3% e 4% de renda, mas pode não ser suficiente. Este segundo compartimento foca em fundos que oferecem 7% a 8% de renda anual, elevando o yield da carteira.

Serão usados:

- CEFs (Closed-End Funds)

- REITs (Fundos Imobiliários)

- BDCs (Companhias de Desenvolvimento de Negócios)

Esses fundos também oferecem diversificação em ativos que não estão no compartimento DGI. Os 10 fundos escolhidos (ETFs, fundos mútuos e CEFs):

FAGIX, ADX, PEO, AMLP, JEPQ, MPV, RFI, JFNIX, BIZD, UTG

Nota: o MPV está com ágio de 17%, o que é elevado. Melhor acumular aos poucos ou esperar o prêmio diminuir.

(III) Compartimento de Proteção: (30% dos ativos)

Este compartimento é opcional. Os dois primeiros já fornecem renda e crescimento. Mas falta a proteção contra perdas. Muitos investidores, especialmente aposentados, precisam disso. Alguns guardam caixa suficiente para 2-3 anos de despesas – mas isso mal supera a inflação.

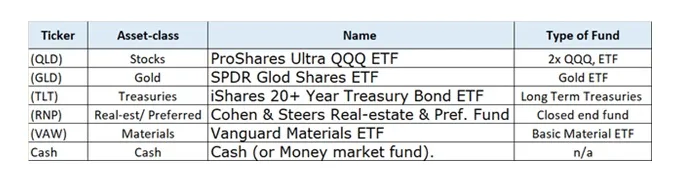

Este terceiro compartimento será rotativo e baseado em momento de mercado, sem custos contínuos. Escolheremos ativos pouco correlacionados, como:

- QLD – ProShares Ultra QQQ ETF (2x Nasdaq)

- GLD – SPDR Gold Shares

- TLT – iShares 20+ Year Treasury Bond

- RNP – Cohen & Steers Real Estate & Preferred

- VAW – Vanguard Materials ETF

- Caixa (ou fundo do mercado monetário)

Observações:

- QLD não é para manter a longo prazo. Ele é usado apenas em meses com forte momentum. Perfis conservadores podem trocar por QQQ

- Nem todos os ativos pagam dividendos regulares, então quem precisa de renda pode sacar até 5% ao ano do total investido

Processo mensal de rotação:

No fim de cada mês, calcula-se o desempenho dos seis ativos (com dividendos) nos últimos três meses. Investe-se nos dois melhores (50% em cada) para o mês seguinte. Repete-se mensalmente.

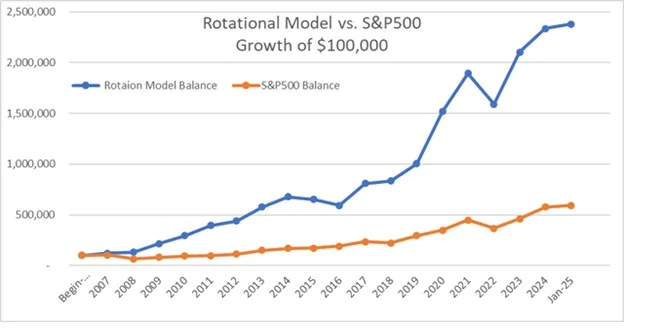

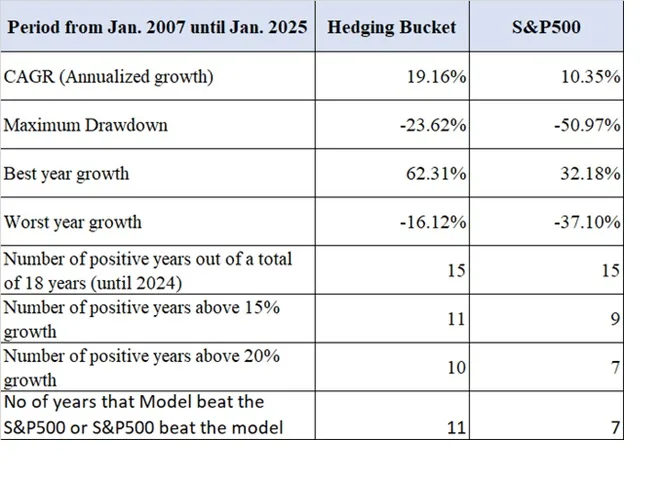

Backtest (jan/2007 a hoje)

Simula eventos como crise de 2008, pandemia de 2020, crash tech de 2022, entre outros.

Riscos e preocupações potenciais:

- Risco de mercado: cerca de 90% do portfólio está em ações. Mesmo com o bucket de proteção, uma queda generalizada afetará o portfólio.

- O bucket rotacional exige manutenção mensal. Inconsistências reduzem sua efetividade.

- Pode gerar complicações fiscais, a menos que esteja em uma conta isenta como IRA.

Reflexão Final:

À primeira vista, um portfólio com três estratégias pode parecer trabalhoso. Mas os dois primeiros compartimentos são “buy and hold” e exigem pouco depois de montados. O bucket rotacional toma no máximo uma hora por mês. Além disso, o investidor tem flexibilidade total para ajustar a alocação conforme sua situação e objetivos.

Essa carteira pode fornecer uma renda de 5% a 6% a aposentados e investidores conservadores, com retornos totais comparáveis ao mercado, mas com menor volatilidade e perdas.

📲 Não deixe de me seguir no Instagram https://www.instagram.com/brunocorano/ e no YouTube https://www.youtube.com/@BrunoCorano , em que publico conteúdos educativos sobre investimentos.

Bruno Corano, empresário, investidor, economista formado pela UPENN, sócio-controlador da Corano Capital NYC, maior gestora privada brasileira nos EUA.