Por Gabriel Fauth, do Trading View

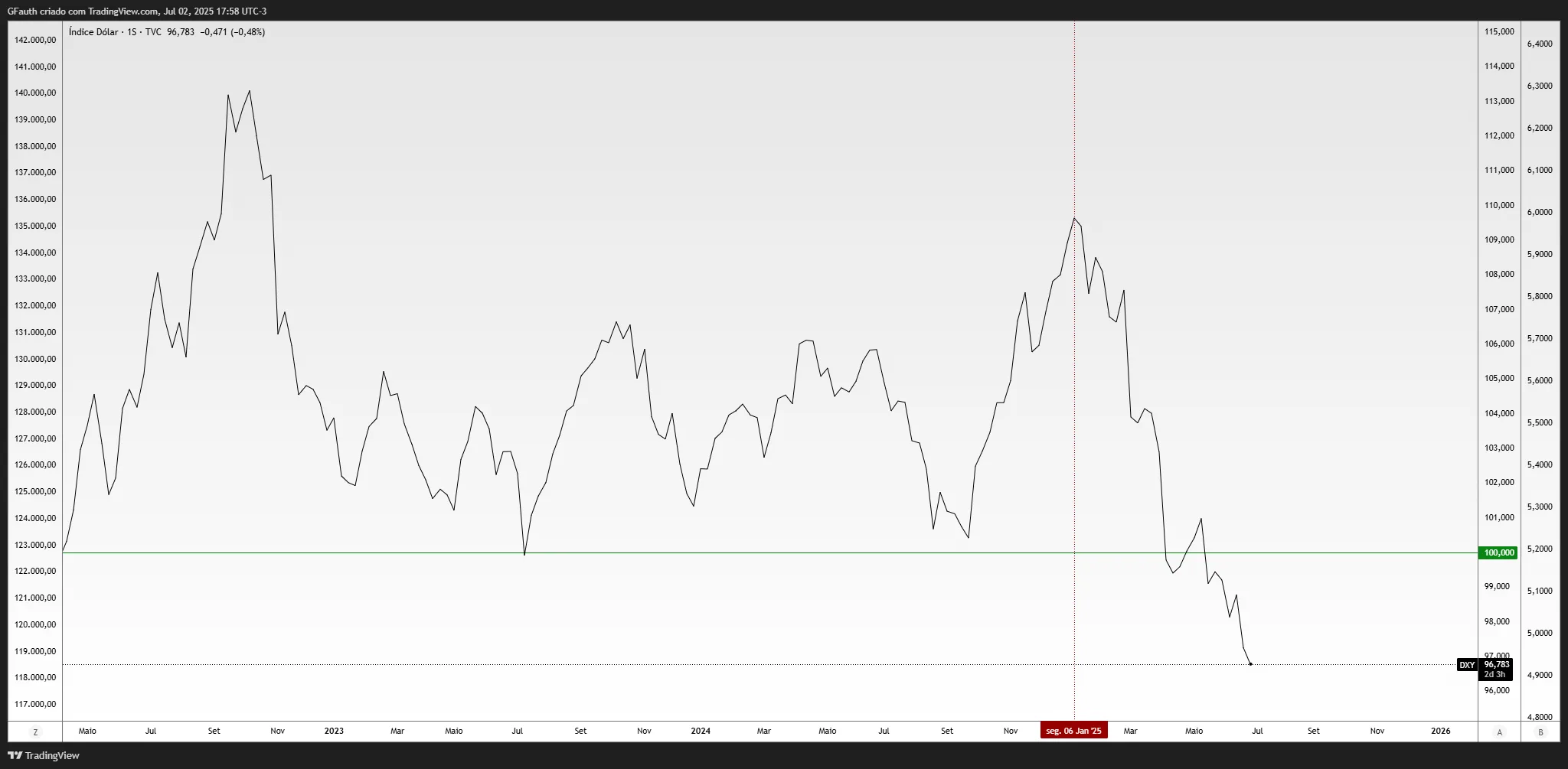

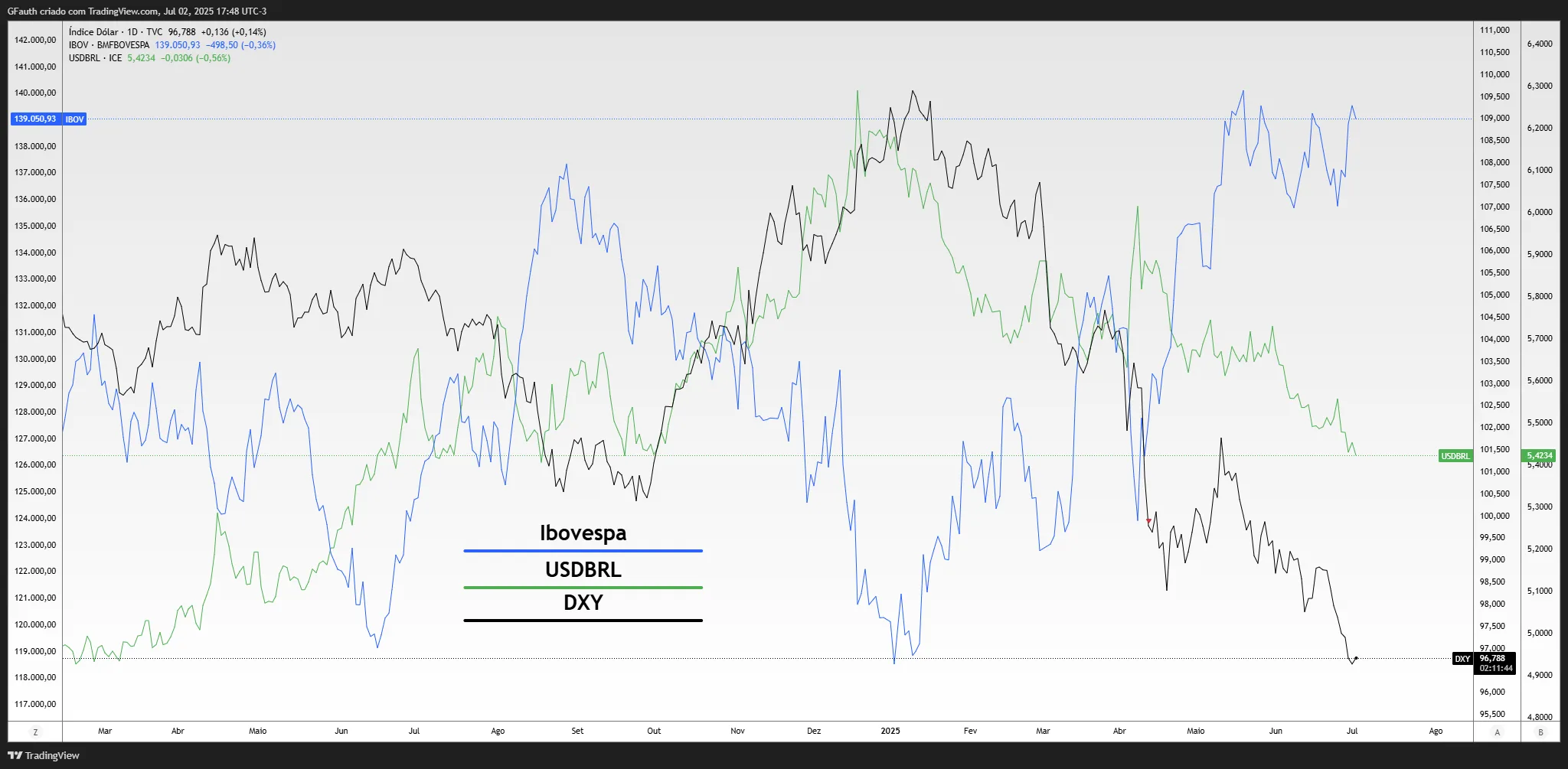

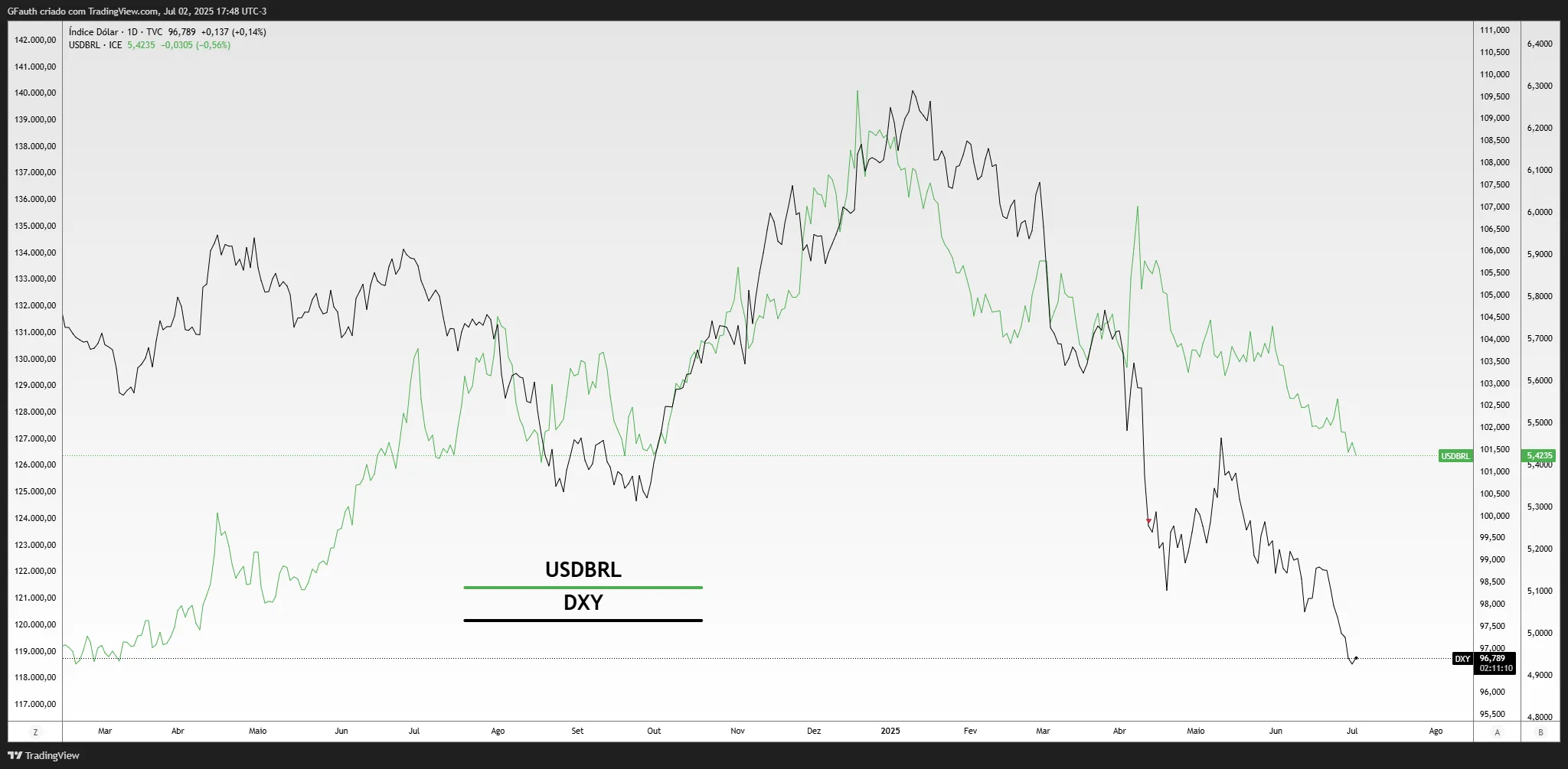

O DXY mede a força do dólar contra uma cesta de moedas fortes: EUR, JPY, GBP, CAD, SEK e CHF. Não inclui moedas emergentes como o real (BRL), mas serve como termômetro global do apetite por dólar, portanto, o entendimento é de que um dólar fraco (Índice DXY) favorece o fluxo cambial para mercados emergentes, como o Brasil.

É uma correlação positiva, mas não é perfeita. Quando o DXY sobre, na média, o Dólar x Real se aprecia também, fazendo que o Real perca valor frente o dólar. O contrátio é verdadeiro e igualmente não perfeito.

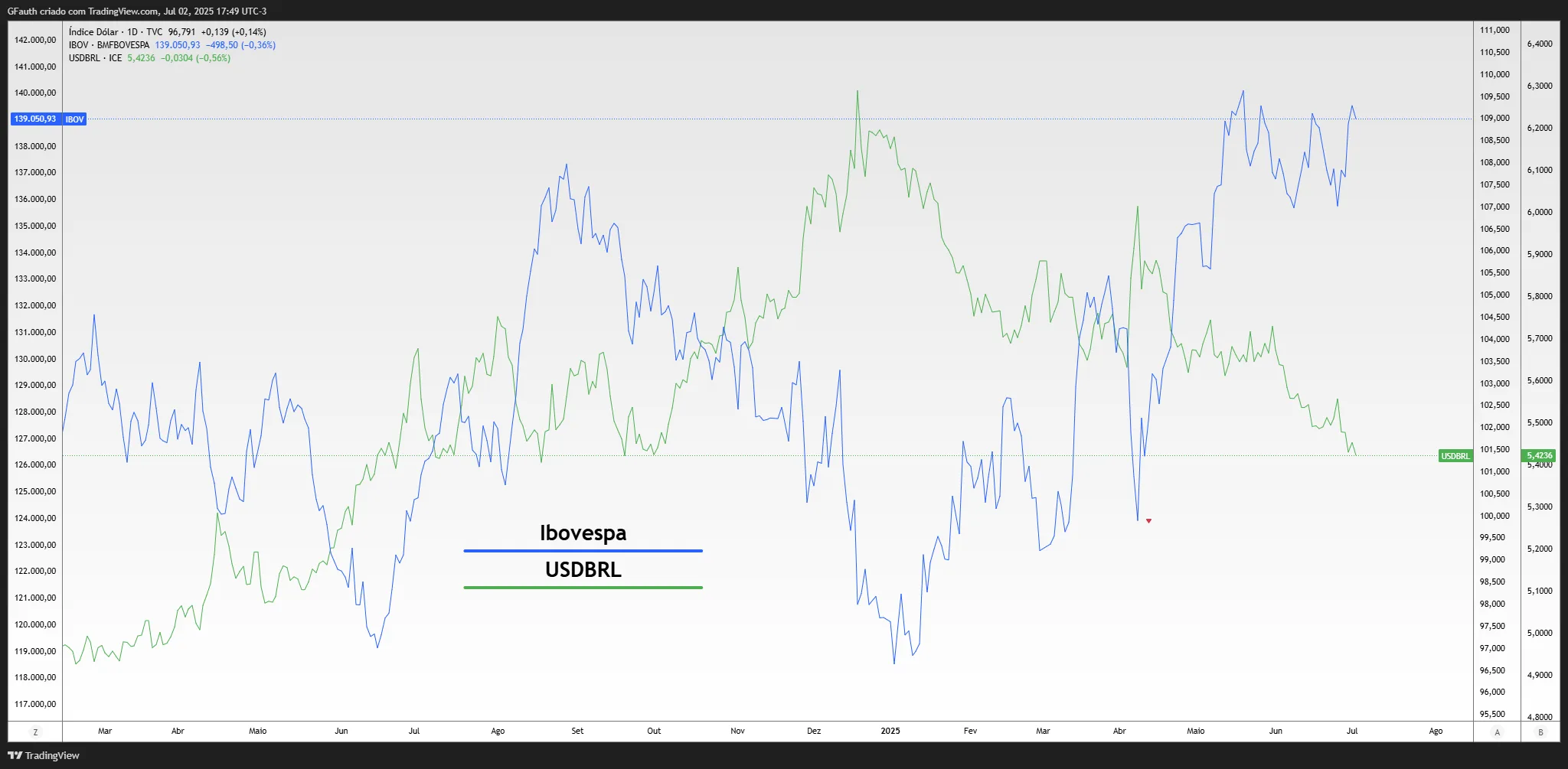

Já o Dólar x Real (USDBRL) faz pressão no nosso índice de ações, onde quando mais fraco o índice cambial, mais forte se torna nossa bolsa. Isso por conta de diversos fatores:

- Quando há fluxo cambial estrangeiro entrando no Brasil para comprar bolsa, o dólar cai;

- Dólar fraco favorece o preço de importação, e produtos importados compõem uma parte significativa da renda média, e pode aumentar a produtividade;

- Em certa medida, pressiona a inflação para baixo e por consequencia os juros caem, aumentando o consumo;

- Uma economia com consumo pujante e inflação controlada aumenta os lucros das empresas dos setores ligados ao varejo;

- Uma população com renda tem maior apetite por risco;

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

Em resumo, a correlação da moeda baixa ou estável é favorável para a bolsa, excluíndo as exportadoras.

O enfraquecimento do dólar reduziu os riscos cambiais e tornou o ambiente mais favorável para emergentes. O Brasil, particularmente, reflete um retorno sobre patrimônio elevado, múltiplos atrativos, política econômica favorável e relativa proteção frente a disputas comerciais globais.

O ciclo de corte de juros esperado deve beneficiar bancos e setores sensíveis à taxa de juros. Com os juros locais no pico, também podemos se beneficiar de uma migração de renda fixa para ações.

Por fim, o índice Dólar caiu forte neste primeiro semestre, e podemos ver uma redução da queda acelerada mesmo com incio do ciclo de corte de juros nos EUA. Apesar do suporte cambial, estou priorizando fundamentos das ações em vez de se apoiar unicamente em tendências do câmbio. O cenário base é de dólar mais fraco, sustentado por inflação moderada e disputas comerciais em andamento.