São Paulo, 13/1/2025 – Estamos vendo um mercado global bastante estressado desde a eleição presidencial nos Estados Unidos. Particularmente pior em dezembro, onde até o S&P500 e criptomoedas realizaram parte dos lucros. Acontece que essas duas últimas categorias estavam isentas do dragador de liquidez global, chamado Treasuries Notes de dez anos. Por trás dessa força relativa, existiam os seguintes argumentos:

- S&P500/EUA vão performar bem, a despeito dos rendimentos das Treasuries de dez anos, por haver um maior crescimento de Produto Interno Bruto e de lucros, equilibrando o ERP (equity risk premium);

- Criptos vão performar bem por se tornarem uma nova tendência dos governos e possível reserva estratégica dos EUA (apoiada por Trump).

- Ambos os pontos provavelmente são verdade, dado que um aumento tarifário protege a indústria americana com menos oferta de importação. Sendo assim, essa indústria local pode repassar preço e ganhar vantagem competitiva. Com isso, naturalmente, pode-se esperar um aumento de crescimento nos EUA, além de investimentos.

Entretanto, não é tão trivial: tarifas fortalecem a economia americana, mas também valorizam o dólar e aumentam a expectativa inflacionária pela redução de oferta e competitividade.

E o mercado de câmbio se adapta. A mão invisível do Mercado é impecável: o índice dólar DXY, que mede o desempenho da divisa americana contra uma cesta de moedas, subiu cerca de 10% desde suas mínimas, em setembro de 2024. Um dólar mais forte significa uma indústria americana menos competitiva.

Um dólar mais forte tende a neutralizar o efeito das tarifas, dado que os produtos importados estão sendo produzidos com moedas mais fracas, ou seja, ganhando competitividade vis a vis o possível aumento tarifário. Em macroeconomia, isso se chama busca pelo ponto ótimo de equilíbrio. Em outras palavras, Trump conseguiu bagunçar todo comércio global, o qual já vem se adaptando para as possíveis e prováveis tarifas americanas.

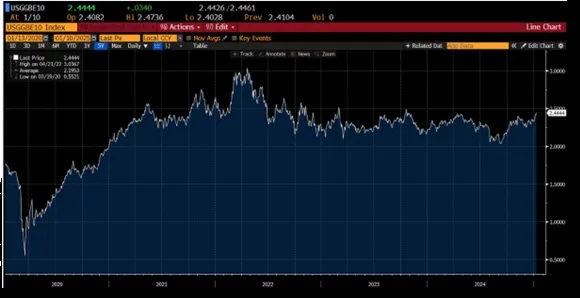

O problema é que este intervalo é bastante penoso para os mercados. Primeiramente, já estamos vindo de um ambiente onde o Federal Reserve não conseguiu jogar a inflação na meta perseguida no médio prazo, de 2,0%. E, mais importante. Com as tarifas, a tendência é que fique ainda mais difícil (abaixo, imagem sobre inflação americana). O Fed teve todo motivo do mundo para ser “hawkish”.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

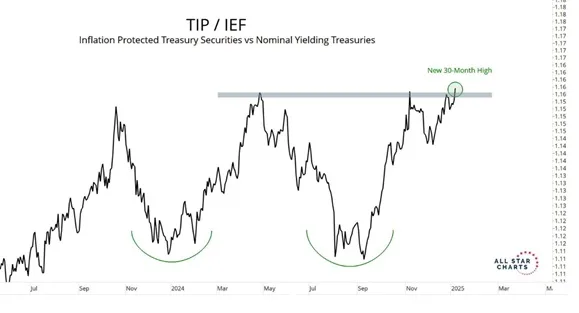

Indo mais a fundo, o break-even inflation longo das Treasuries-Inflation Protected Securities (TIPS, os títulos do Tesouro protegidos contra a inflação) está rodando nas máximas dos últimos anos. Isso seria o equivalente à inflação implícita. Como podemos ver nas imagens 2 e 3, 2,5% é bastante distante de 2% (meta). Portanto, os rendimentos das Treasuries de dez anos continuam subindo para suprimir liquidez e tentar reancorar a inflação.

Conclusão:

Finalmente chegamos a um patamar de estresse no mercado de juros, que bate tanto nos mercados acionários americanos, quanto em cripto. Isso é ótimo. O risco fica evidente para o mercado americano, além de todos os outros que já estão tendo dificuldades faz três meses. A liquidez está secando junto com expectativa inflacionária altista, uma combinação muito ruim – emergentes foram na frente.

Acredito que Trump se preocupe com isso e não queira o risco de o Fed subir juros ou, no limite, interromper o ciclo de corte por período indefinido. Portanto, acho razoável imaginar que ele não será tão radical com a temática tarifária quanto tem dito que será. Descobriremos em breve.