Nesse texto abordaremos o Weighted Average Cost of Capital (WACC), ou Custo Médio Ponderado do Capital (CMPC), apresentando seu conceito, como ele deve ser calculado, para que ele serve e suas limitações.

Assim, para melhor guia do leitor, o texto estará dividido nos seguintes tópicos:

- O que é o WACC e para que serve;

- Como se calcula o WACC;

- Limitações;

- Considerações finais

Boa leitura!

O que é o WACC e para que serve

O WACC é um indicador bastante utilizado no mercado financeiro, uma vez que ele vai evidenciar para o investidor o custo médio que a empresa possui. Esse custo médio é calculado por meio da ponderação do custo da dívida com o custo do capital próprio.

Em posse do custo médio, o investidor ou a própria empresa, poderá comparar seu custo médio com o retorno do seus investimentos, evidenciando assim se determinado projeto ou investimento está tendo um retorno satisfatório, ou seja, ROIC > WACC.

Assim, depois de entender o que é o WACC, abordaremos como se calcula esse indicador.

Como se calcula o WACC

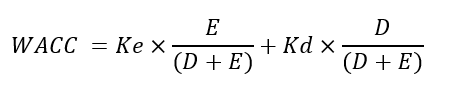

A fórmula que utilizamos para calcular o WACC, ou seja, o Custo Médio Ponderado do Capital, é essa apresentada abaixo.

Onde:

Kd – Custo da dívida

Ke – Custo do capital próprio

E – Total do Patrimônio Líquido

D – Total do Passivo Oneroso

O custo da dívida é o custo que a companhia tem quando faz captações de empréstimos/debêntures. Uma das vantagens para realizar captações por meio de terceiro é que existe uma dedutibilidade da dívida para fins de cálculo de imposto de renda, essa dedutibilidade está disposta na Lei nº 9.430/96.Sendo assim, muitas empresas preferem aumentar suas dívidas que além de ajudar a deduzir o pagamento do seu imposto de renda, faz com que os controladores não tenham que aumentar o capital próprio da companhia.

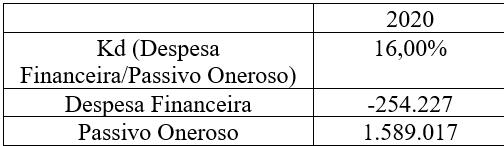

Para calcular o custo da dívida, o investidor poderá pegar os dados na demonstração financeira, dividindo a despesa financeira da companhia pelo passivo oneroso, abaixo um exemplo do cálculo.

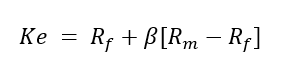

Por sua vez, o custo do capital próprio é o retorno mínimo que os acionistas de uma empresa buscam para realizar o investimento nessa empresa. Para tanto, o custo de capital utiliza informações do beta, da taxa livre de risco, do prêmio do mercado e da diferença entre o prêmio de mercado e a taxa livre de risco.Assim, para calcular esse índice utilizamos a seguinte formula:

Onde:

Ke – Custo do capital próprio

Rf – Taxa livre de risco

B – Beta

Rm – Retorno da carteira do mercado

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Coluna Trading View

Saylor quer comprar mais US$42 bi em Bitcoin

A Strategy Inc. está levantando US$42 bilhões para continuar comprando Bitcoin, mesmo com o ativo negociando abaixo do preço médio de aquisição. Isso não é só bullish. Isso é uma aposta alavancada, concentrada e consciente. E aqui está o ponto que muita gente finge não ver: não existe almoço grátis na estrutura que ele montou. […]

Rm – Rf – Prêmio pelo risco

Assim, utilizando uma taxa livre de risco de 8% (juros longo médio do Brasil) e um retorno médio da carteira de 15% e o beta 0,70, calcularemos o Ke da MDias.

Ke – 12,90%

Beta -0,7

Rm – 15%

Rf – 8%

Rm – Rf 7,00%

Fonte: DFP 2020 MDias.

Em seguida, calculando o Custo Médio Ponderado do Capital da Mdias, chegamos a um valor de 13,50%.

WACC – 13,50%

E/(D+E) – 80,70%

D/(D+E) – 19,30%

Ke – 12,90%

Kd – 16,00%

Apesar de ter utilizado a MDIA3 como exemplo, devemos lembrar que dependendo do estágio de ciclo de vida da companhia o WACC (Custo Médio Ponderado do Capital) poderá ser diferente, dependendo também das características da empresa, pois empresas com uma maturidade maior tem características bem diferentes de empresas em estágios de declínio ou de crescimento.

Abaixo, um exemplo comparativo entre MDIA3 (empresa em crescimento), CMIG3 (empresa em maturidade) e COGN3 (empresa em estágio de turbulência). Deve-se ressaltar que para fins de exemplo, foram utilizadas as mesmas taxas livre de risco e retorno do mercado.

Limitações

Apesar de ter apresentado acima alguns exemplos, o WACC tem diversas limitações no cálculo que são apresentados no texto de erros comuns na mensuração do custo médio ponderado de capital.

No texto citado acima, evidencia-se a diferença de calcular utilizando a fórmula básica e utilizando a fórmula com ajustes.

Esses erros no cálculo do WCC são referentes ao uso dos valores contábeis do patrimônio líquido e da dívida. Esses erros são destacados também no artigo de Martins e Aversari Martins (2015), bem como no seu livro Martins (2020).

Qual importância do tema para o investidor?

Sendo assim, esse texto vem para apresentar qual é a fórmula básica do WACC, para que o indicador serve, bem como se deve calcular. O texto também evidencia as limitações que o uso de dados contábeis para calcular o Custo Médio Ponderado do Capital podem afetar o resultado do cálculo.

Referências

MARTINS, Eliseu; DINIZ, Josedilton Alves; MIRANDA, Gilberto José. Análise avançada das demonstrações contábeis: Uma abordagem crítica. – 3. Ed. – São Paulo: Atlas, 2020.MARTINS, Eliseu; MARTINS, Vinícius Aversari. Contabilidade e finanças: a temerária utilização do WACC. Revista Universo Contábil, v. 11, n. 1, p. 25-46, 2015.