Até aqui, na nossa série de textos sobre análise fundamentalista, você já entendeu da operação da empresa e sabe da rentabilidade histórica. Mas e agora?

Lembre-se de que as empresas usam uma combinação de dívida e de capital próprio para financiar as suas operações. Quando a empresa decide usar dívida para financiar suas operações, ela assume que vai investir esses recursos em atividades que são mais rentáveis que o seu custo da dívida.

Porém, ao usar dívida, as empresas se comprometem a pagar o principal da dívida e mais um percentual deste financiamento em forma de juros. Com isso, a companhia se torna mais arriscada, já que ela só vai gerar lucro para pagar a dívida se conseguir, de fato, investir em operações rentáveis.Neste artigo, vamos abordar os indicadores financeiros que mensuram a capacidade de pagar dívidas da empresa e seu nível endividamento. Os indicadores estão divididos em indicadores de solvência e liquidez (curto prazo) e os indicadores de endividamento. Porém, antes iremos abordar um exemplo do efeito do uso da dívida.

- Exemplo do efeito do endividamento (alavancagem)

- Índices de Solvência e Liquidez

- Índices de Endividamento

1. Exemplo do efeito do endividamento (alavancagem)

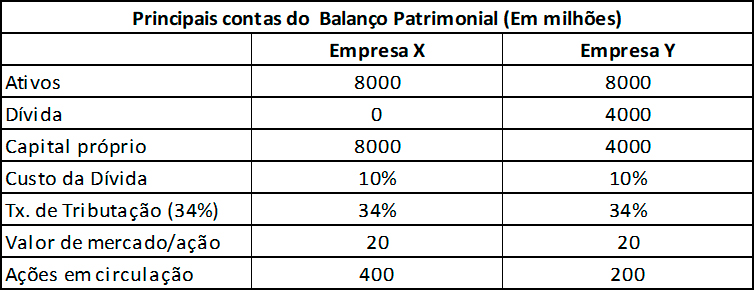

Este exemplo hipotético apresenta uma situação de duas Empresas X e Y. A Empresa X não usa dívida, já a Empresa Y financia suas atividades com 50% de Empréstimos e Financiamentos e 50% de capital próprio. Fora isso, elas são iguais e apresentam o mesmo preço por ações. Note que, por financiar suas operações com 50% de dívida, a Empresa Y apresenta 50% do número de ações da Empresa X.

Vamos assumir que o custo de obter financiamento por dívida é de 10% (10% do montante de dívida). A tributação sobre o lucro é de 34% (incide sob os lucros após o pagamento da dívida).

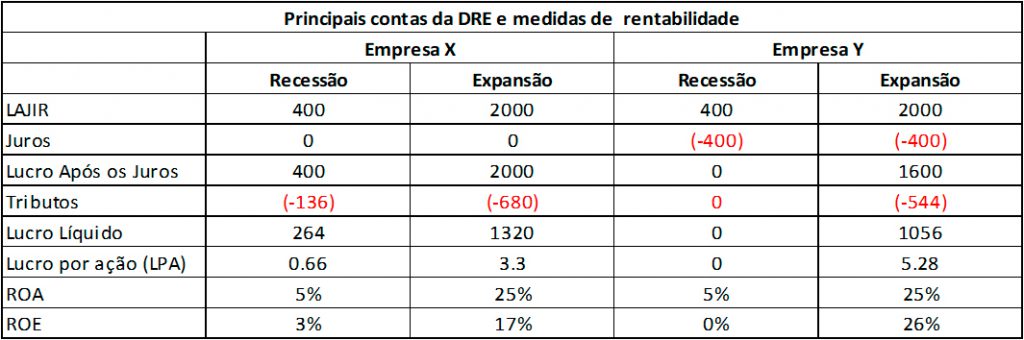

Agora vamos supor que pode ocorrer uma recessão ou uma expansão na economia. Os dois cenários afetam as receitas das empresas de forma semelhante. Na recessão, o LAJIR cai para R$ 400, já na expansão o LAJIR sobe para R$ 2000.Note que, por existir o pagamento fixo de juros, durante a recessão, a Empresa Y não lucra, já que o pagamento de juros consumiu todo o lucro. Porém, na expansão, a Empresa Y apresenta uma rentabilidade maior já que teve que dividir o lucro por uma quantidade menor de ações (Lembre-se que a Empresa Y possui 200 ações, já a Empresa Y apresenta 400 ações).

O exemplo acima mostra que o uso da dívida cria uma relação de alavanca: ela aumenta a rentabilidade, mas eleva o risco de a empresa apresentar prejuízo, caso não consiga superar o custo da dívida.

2. Índices de Solvência e Liquidez

Como sabemos se existe risco de a empresa enfrentar dificuldades nos casos de recessão ou quando existe uma queda nos lucros? Como sabemos se a companhia consegue pagar os juros da dívida? Os indicadores de solvência de curto prazo fornecem informações sobre a liquidez da empresa, ou seja, a capacidade para pagar os seus credores de curto prazo.

Abaixo, temos os principais indicadores de liquidez. Vamos dividi-los em índice de liquidez corrente e liquidez imediata. Índices de liquidez corrente e Liquidez Imediata

O índice de liquidez corrente é calculado pela divisão do Ativo circulante pelo passivo circulante.

No geral, como o ativo e o passivo circulante são convertidos em caixa ao longo dos próximos 12 meses, o índice de liquidez corrente é uma medida da liquidez de curto prazo.

O índice de liquidez corrente é afetado por várias transações. Se a empresa fizer um empréstimo de longo prazo, no curto prazo iria ocorrer um aumento do caixa com os resultados da captação do empréstimo e um aumento da dívida de longo prazo. O passivo circulante não seria afetado (apenas o não circulante), portanto, o índice de liquidez corrente aumentaria!

Outro ponto importante é que o estoque é o ativo circulante menos líquido. Muitas vezes, um estoque muito grande pode ser sinal de que a empresa não estimou as vendas com precisão ou pode sinalizar uma desaceleração no setor. A liquidez seca considera a capacidade da empresa em cobrir as suas obrigações de curto prazo com apenas o caixa e equivalentes de caixa e outras contas do ativo circulante (e.g., contas a receber).

Finalmente, índice de liquidez imediata mostra a parcela das dívidas de curto prazo que poderiam ser pagas imediatamente por meio dos valores relativos ao caixa e equivalentes de caixa (disponível). Ou seja, representa quanto a empresa possui de disponível para cada real de dívidas vencíveis no curto prazo.

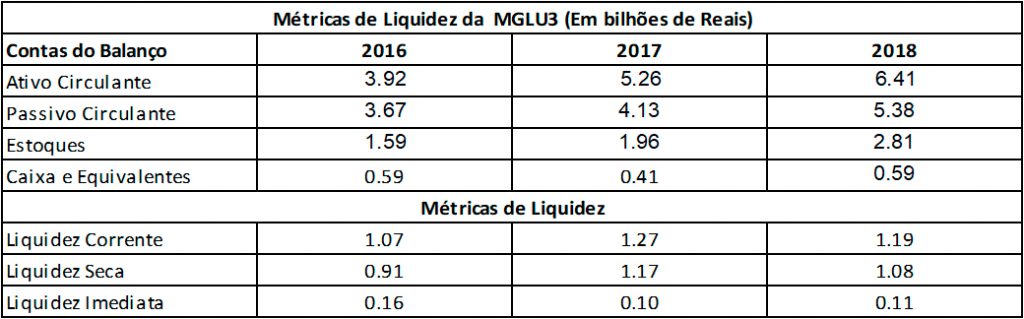

Abaixo, temos as três métricas aplicadas ao caso da Magazine Luiza S. A (MGLU3).

Conforme o exposto, não parece haver motivo para alarde em relação à capacidade de solvência da empresa no curto prazo. Poderíamos dizer que, no período, a MGLU3 tem R$ 1,18 em ativo circulante para cada R$ 1,00 em passivo circulante (média dos três anos), ou poderíamos dizer que ela tem seu passivo circulante coberto 1,18 vezes.

O índice de liquidez seca conta uma história diferente, porque o estoque representa aproximadamente 40% do ativo circulante da empresa. Como o estoque é composto por bens de consumo com alta rotatividade, não parece existir problema de solvência.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Coluna Trading View

Saylor quer comprar mais US$42 bi em Bitcoin

A Strategy Inc. está levantando US$42 bilhões para continuar comprando Bitcoin, mesmo com o ativo negociando abaixo do preço médio de aquisição. Isso não é só bullish. Isso é uma aposta alavancada, concentrada e consciente. E aqui está o ponto que muita gente finge não ver: não existe almoço grátis na estrutura que ele montou. […]

3. Índices de Endividamento de Longo Prazo

Quando usam dívida, as empresas buscam financiar suas atividades mais rentáveis de longo prazo com empréstimos e financiamentos de longo prazo. Logo, devemos considerar indicadores que capturem tais decisões de financiamento. Estes indicadores são conhecidos como índices de alavancagem financeira. Nesta seção, vamos considerar dois deles: o índice de endividamento total e o índice de cobertura de juros.

Índice de endividamento

Estes indicadores levam em conta a relação entre endividamento e dívida, indo além da mensuração da capacidade das firmas em realizar o pagamento das dívidas no curto prazo.

Primeiramente, quais passivos devem ser incluídos da dívida? Segundo uma visão geral, a dívida consiste em todos os passivos, incluindo passivos não financeiros. Uma definição mais restritiva afirma que a dívida consiste apenas em dívida de longo prazo. A dívida também pode consistir em dívida de curto e longo prazo, mas exclui passivos não financeiros.Assim, utilizando números contábeis, a estrutura de capital pode ser definida de três maneiras:

- Endividamento total,

- Endividamento total considerando apenas o passivo oneroso (que paga juros)

- Endividamento de longo prazo considerando apenas o passivo oneroso.

Endividamento total (ET)Este tipo de medida de endividamento é o mais amplo e considera todas as obrigações da empresa.

Porém, muitas empresas apresentam obrigações que não geram pagamento de juros, como as contas dos Fornecedores e Obrigações fiscais. Por exemplo, empresas do varejo, vão apresentar uma conta de Fornecedores elevada, já que dependem deles para fazer a revenda. Endividamento total considerando apenas o passivo oneroso (ET Passivo oneroso)

Para considerar apenas o passivo que gera obrigações com o pagamento de juros, devemos usar como numerador os empréstimos e financiamentos (conta do passivo circulante e não circulante). Com essa métrica temos uma noção do quanto a empresa usa de endividamento em relação ao capital próprio (Vide o exemplo apresentado na Seção 1).O índice abaixo mostra a proporção de endividamento total em relação ao capital investido na empresa.

Endividamento de longo prazo considerando apenas o passivo oneroso (ELP Passivo oneroso)Finalmente, o índice abaixo considera apenas a dívida de longo prazo. Geralmente, as empresas preferem dívidas de longo prazo para financiar as suas operações e é aqui que estão os grandes credores como os bancos e fundos de investimento.

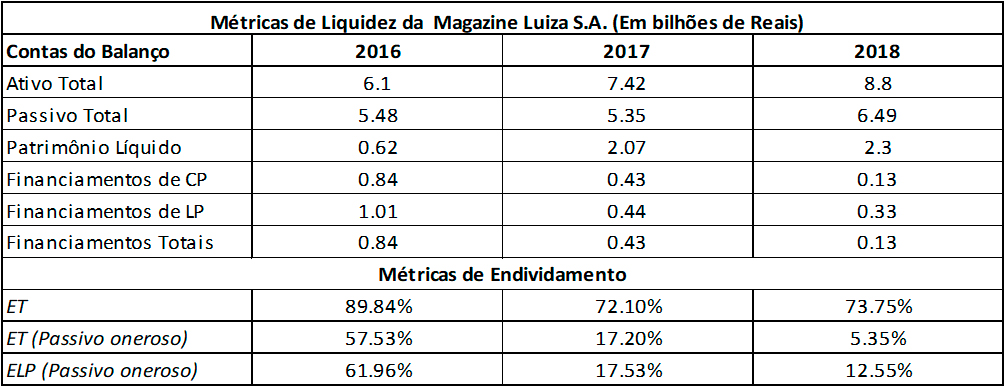

Exemplo 2No exemplo abaixo, apresentamos as principais medias de endividamento da Magazine Luiza S.A. (MGLU3) para 2016, 2017 e 2018.

Segundo as métricas apresentadas, o endividamento da empresa apresentou queda constante no período. Note que o endividamento total usando ativos/passivos não captou essa queda com eficiência. Por outro lado, quando usamos apenas o passivo oneroso, percebemos que a companhia reduziu tanto o endividamento de longo prazo quanto o endividamento de curto prazo.Percebe-se que o patrimônio líquido da empresa também aumentou bastante no período, contribuindo para a redução dos índices. Isso demonstra que a empresa estava mais solvente em 2018 do que em 2016. Segundo nosso exemplo hipotético, a alavancagem pode elevar o retorno sobre o patrimônio líquido (ROE) por manter parte do lucro e reduzir o tamanho do PL. Será que isso aconteceu com essa empresa?

A tabela abaixo apresenta a rentabilidade da empresa no período (veja mais sobre os índices de rentabilidade no nosso artigo específico clicando aqui).

No agregado, a empresa conseguiu entregar uma maior rentabilidade e ao mesmo tempo, reduzir o seu endividamento.

Conclusão

Neste artigo apresentamos as principais medidas de solvência e endividamento de longo prazo. Essas medias são as mais conhecidas para medir o uso do capital de terceiros, porém existem diversas outros medidas elaboradas para acompanhar a saúde financeira das empresas.

No geral, boas empresas apresentam níveis de endividamento que permitem gerar rentabilidade e, ao mesmo tempo, cobrir os custos da dívida. Empresas bem administradas conseguem atuar de forma eficiente na geração de riqueza e alavancagem das suas operações. Novamente, é preciso salientar que essas medidas não indicam a venda ou a compra de uma ação e devem ser utilizadas para o acompanhamento das operações empresariais.

ReferênciasMARTINS, E., MIRANDA, J. G., & DINIZ, A. J. (2017). Análise Didática das Demonstrações Contábeis, 2ª edição. Porto Alegre: Atlas.Keefe, M. O., & Yaghoubi, M. (2016). The influence of cash flow volatility on capital structure and the use of debt of different maturities. Journal of Corporate Finance. Vol 38, pp. 18-36.Welch, I. (2011). Two Common Problems in Capital Structure Research: The Financial‐Debt‐To‐Asset Ratio and Issuing Activity Versus Leverage Changes. International Review of Finance. Vol 11, Issue 1, pp. 1-17.