Por: Gabriel Fauth

A cadeira ainda é de Powell

O que mudou foi o ruído: a Casa Branca abriu a temporada de vazamentos e listas com nomes para substituir Jerome Powell na presidência do Federal Reserve quando o mandato acabar em 2026. Nomes circulam entre Waller, Warsh, Bullard e até Yellen, mas o mercado não está precificando a pessoa, e sim a função de reação.

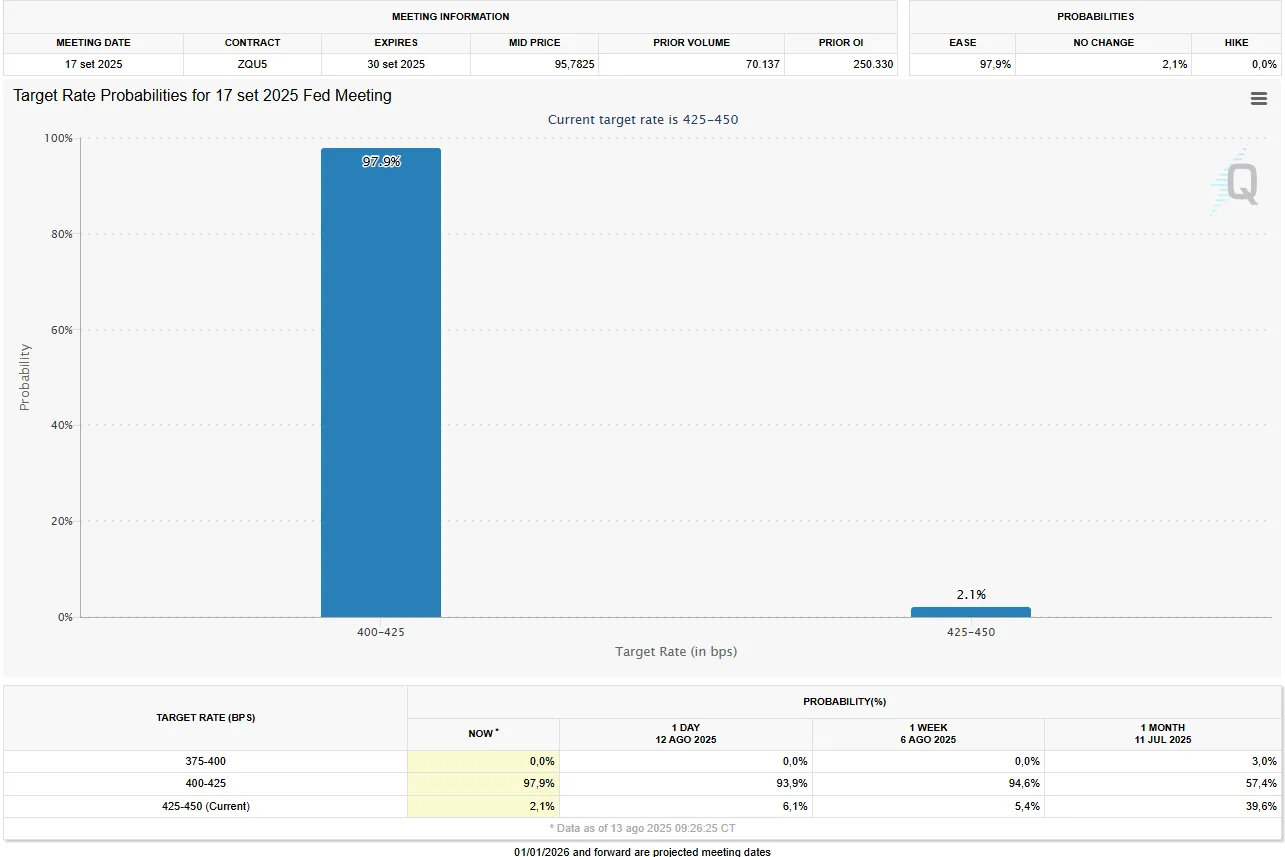

No curto prazo, o driver é simples: corte de juros em setembro. As próximas duas reuniões do FOMC estão marcadas para 16/17 de setembro e 28/29 de outubro de 2025, com a probabilidade implícita (97%) apontando para corte de 25 bps agora em setembro, e um “cut-and-see” para outubro.

Bessent deu entrevistas pedindo por 50 bps de corte, mas essa é a exceção que exigiria um dado de emprego ou inflação que mudasse o jogo de acordo com as falas do FOMC. Em outras palavras: a sucessão interessa para prêmio de risco em 2026; até outubro, quem manda são dados e o comitê atual.

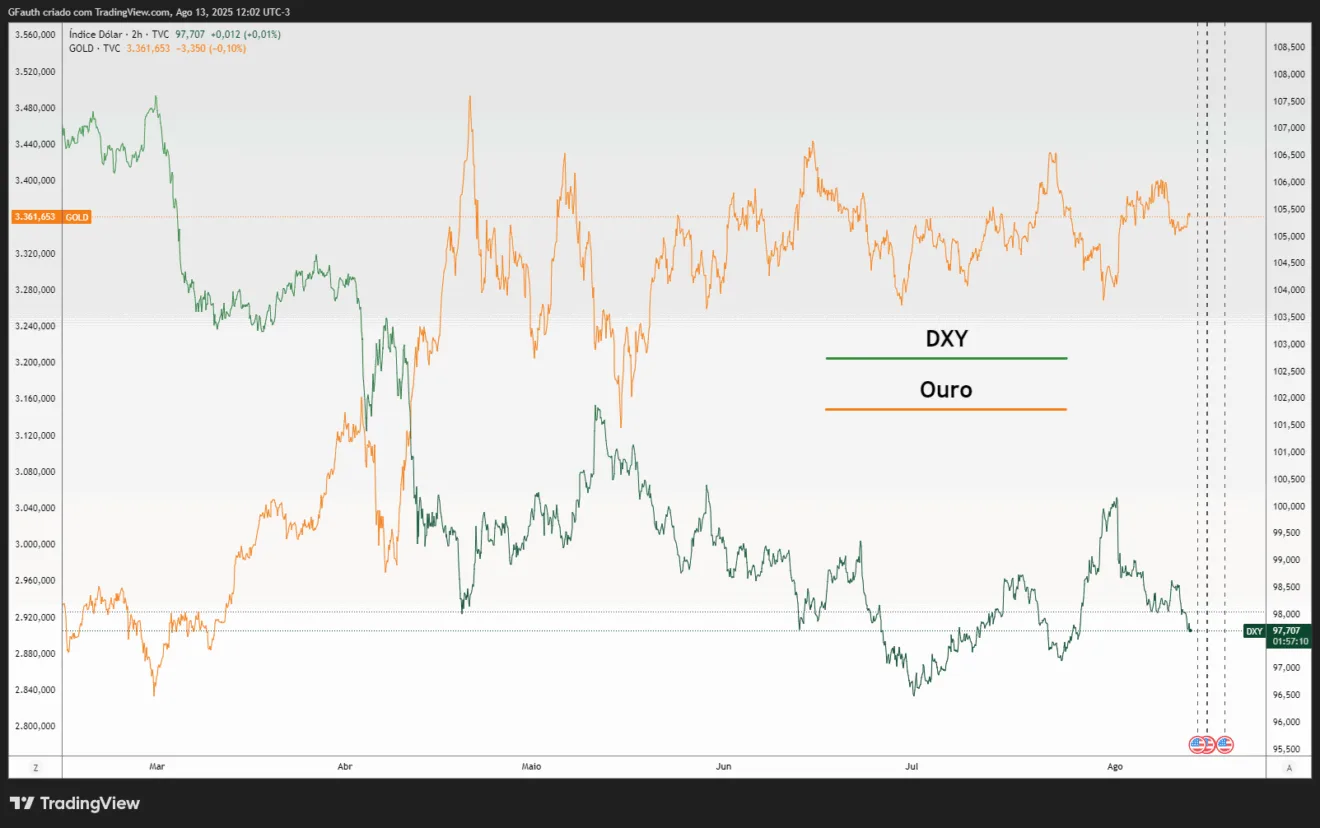

O preço já contou essa história. As bolsas americanas trabalham em máximas, comprando “soft landing” com início de afrouxamento. Os múltiplos respiram com o recuo dos juros reais. O índice DXY (dólar no mundo) cede porque o diferencial de juros encolhe e o carrego do dólar perde atratividade. O ouro sobe em duas pernas: juros reais mais baixos e um hedge líquido contra o risco de interferência política na política monetária.

Notícias Relacionadas

Coluna

O ‘big stick’ que capturou Maduro chegou ao Federal Reserve

A suspensão das regras que governam o “mundo civilizado” sem questionamento, e o exercício da violência como um direito natural — como aponta um manifesto de intelectuais críticos à operação militar dos Estados Unidos na Venezuela — deixaram a dimensão geopolítica e bateram à porta do Federal Reserve (Fed). Seu presidente, Jerome Powell, recebeu intimações […]

Leopoldo Vieira para o FLJ

Eurasia vê Lula ampliando gastos, mas dentro do arcabouço, e espera eleição acirrada em 2026

O governo Lula deverá pisar no acelerador em gastos antes das eleições 2026, que deverão ser acirradas, mas sem mudar as regras fiscais, avaliou o head da consultoria política Eurasia para o Brasil, Silvio Cascione, em entrevista ao analista político e colunista do Faria Lima Journal, Leopoldo Vieira. Na conversa, o diretor da Eurasia fez […]

Cenário de corte de 0,25%

Se setembro vier com -25 bps e guidance cauteloso, a leitura base é pró-risco: bolsa segue com viés positivo, especialmente em quality growth, mas com risco clássico de “compra o rumor, realiza no guidance” na semana da decisão. O DXY tende a derivar para baixo, beneficiando pares cíclicos; e o ouro permanece sustentado enquanto a inclinação real não desanda.

Cenário de corte 0,50%

Se vier uma surpresa dovish -50 bps ou um sinal explícito de sequência em outubro, espere um gap de alta inicial nas ações, dólar acelerando queda e ouro saltando; o risco colateral é o mercado perguntar “o que o Fed sabe que eu não sei?”; o que pode produzir uma rotação tensa dentro da bolsa.

Cenário sem cortes

No cenário de baixa probabilidade, nenhum corte em setembro e discurso duro, a consequência é direta: correção rápida de múltiplos, short squeeze no DXY e um recuo tático do ouro, que tende a voltar a ser demandado se o ruído político aumentar.

E a troca de chair?

Hoje é sinalização. O governo testa nomes para moldar expectativas futuras. Para o preço, o que importa é o perfil: um chair mais tolerante a inflação e ao fiscal tende a produzir curva mais íngreme, dólar mais fraco e ouro mais forte; um perfil “hawk ortodoxo” comprime term premium, sustenta o USD e favorece, na bolsa, empresas com caixa e qualidade.

Minha leitura: o mercado subestima o vetor institucional (independência versus interferência), algo que não queima em setembro, mas que pode reprecificar dólar e ouro na virada de 2025 para 2026 se a sucessão apontar para um Fed mais politizado.

Taticamente, o meu playbook é pragmático. Em bolsa, o base-case ainda sustenta risco, mas vale carregar proteção via volatilidade barata para a semana do FOMC: resultados e guidance continuarão filtrando exageros. No câmbio, a direção é vender USD nas margens, preferindo exposição via pares sensíveis a commodities e evitando consensos muito lotados às vésperas da reunião. No ouro, a estratégia continua sendo comprar em quedas enquanto os juros reais cedem — a opcionalidade para setembro/outubro ainda paga.