Quando o tom hawk piora a expectativa, o problema talvez não esteja no paciente mas sim no médico

Antes de começarmos a discorrer sobre a atual conjuntura monetária, os convido para uma rápida reflexão sobre o passado recente. No dia 13 de fevereiro de 2023, publiquei um artigo aqui no FLJ onde víamos um mercado com os mesmos sintomas que os atuais. Naquela época, o tom mais hawk, cuja intenção seria de reancorar as expectativas da inflação, trazia mais volatilidade – estressando o câmbio e a parte longa da curva (que precifica o juros num horizonte maior).

Quando este tipo de fenômeno acontece, gosto de dizer que o problema não está no paciente mas sim no médico.

Vejamos desta forma: o aperto monetário é a ferramenta que o Banco Central tem para controlar a inflação. Quando temos um aperto monetário, naturalmente, além de melhorarmos os termos de troca da moeda, projetamos uma atividade mais fraca à frente. A resultante tende a ser um câmbio mais forte e um fechamento da curva longa. Afinal, na teoria, um aperto maior significa atividade mais fraca, menos inflação e, consequentemente, uma necessidade de juros menor no futuro. Isso se chama reancoragem das expectativas.

Porém, na prática, o que vivemos hoje é bastante curioso. E já vimos esse filme no passado. Conforme dito, em fevereiro de 2023, no comunicado do Copom, criou-se um cenário alternativo onde, mesmo se a taxa Selic se mantivesse 13,75% durante o ano todo, continuaríamos com a inflação descontrolada. O dólar foi para R$ 5,3 e a curva de juros longo abriu.

Ainda neste período, em março, tivemos uma fala do presidente do Banco Central, Roberto Campos Neto, no sentido de que a Selic ´deveria ser 26,5% para cumprir meta em 2023, embora reconhecendo que isso seria impossível.

Essa fala foi tão fora da realidade que, semanas depois, ao contrário do alarmismo, tivemos uma descompressão de risco enorme. Dólar foi para R$4,7 e a curva de juros chegou a precificar uma taxa Selic de 9%. Em resumo, este cenário alternativo sem cortes era tão fora de realidade que, ao ser jogado no ar, apenas trouxe malefícios.

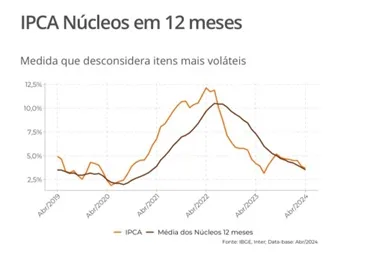

Voltando aos dias de hoje, temos uma inflação corrente benigna de 3,66% cujo core (núcleo da inflação / a parte mais relevante para o BC) está em trajetória baixista. E, mesmo diante disso, nossa curva de juros precifica uma taxa Selic de 11% em 2025 e de praticamente 12% em 2026.

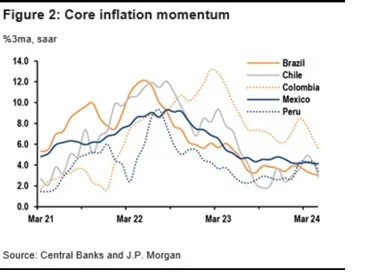

Vamos adiante. É importante nos compararmos com nossos pares. Portanto, conforme imagem abaixo, vemos que temos o melhor core de inflação da América Latina.

Em paralelo a isso, temos o maior juro real corrente (juro nominal menos inflação) e ex-ante (juro nominal menos inflação projetada) dentre nossos pares. O argumento do BC é que, apesar disso, temos o menor diferencial dado que o nosso juro neutro de 4,5% é o maior. O curioso é que este argumento não era utilizado quando se projetava uma Selic terminal de 9%, mesmo com uma inflação corrente pior que a atual.

Notícias Relacionadas

Leopoldo Vieira para o FLJ

Emendas parlamentares podem ser solução de menor custo para desafio fiscal

Uma eventual moratória ou corte definitivo de pelo menos 50% dos recursos orçamentários destinados às emendas parlamentares, atualmente estimados em cerca de R$ 60 bilhões, além de contribuir significativamente para o país retomar o superávit primário, seria uma alternativa imediata para o desafio fiscal brasileiro, afastando a ameaça de instabilidade institucional, crise econômica e mobilização […]

Leopoldo Vieira para o FLJ

Sem intervir na Petrobras, Lula pode transformar choque do petróleo em vantagem

A reação rápida do governo brasileiro aos efeitos da guerra no Irã, sem interferir na política de preços da Petrobras, tende a limitar desgastes políticos em um momento de pressão sobre os índices de aprovação do presidente Luiz Inácio Lula da Silva. O Palácio do Planalto enfatiza que o pacote anti-inflacionário é temporário, para amortecer […]

Temos de ser francos, existe também o outro lado. O fiscal brasileiro é duvidoso e temos incertezas naturais impostas pelo governo. Mas também temos de ser honestos, quando não tivemos? Tenho convicção que a necessidade de desvinculação do salário mínimo e do fim do piso orçamentário para Saúde e Educação não são novidades para ninguém. Este problema persiste faz tempo, e não surgiu mês passado. Justamente por esse problema, não teremos uma taxa de 6% igual ao Chile. Mas também não deveríamos ter uma taxa terminal de 10,5%. A despeito disso, inclusive, não houve nenhuma piora estrutural fiscal, nem mesmo na projeção do Focus.

No fundo, qualquer economista sabe que via Regra de Taylor (fórmula abaixo), uma Selic terminal de 9,5% seria o suficiente para ter um custo acima do neutro para trazer a inflação para dentro da meta no horizonte relevante.

Em resumo, a Regra de Taylor fornece uma relação matemática entre a taxa de juros que deve ser implementada e três outras variáveis: o desvio da inflação em relação à meta, da atividade econômica em relação ao nível potencial (hiato do produto) e o juro neutro.

O que se usa hoje para rebater a Regra de Taylor é justamente a famosa ‘desancoragem das expectativas’. E é aqui onde fica ainda mais interessante.

A desancoragem começou como consequência do discurso do Roberto Campos no dia 16 de abril, durante evento do FMI. Naquele dia, a curva de juros e o dólar bateram máxima do ano. Nosso banqueiro central disse que o mundo passaria por uma grave crise de refinanciamento de dívida dado que o título de 10 anos americano, mais conhecido como T10, estava em trajetória altista. Bom, ele conseguiu a façanha de acertar o topo do T10.

O estrago seguiu adiante e foi para o COPOM onde, de forma legítima, houve uma falta de consenso. O mercado leu o dissenso como se o futuro BC fosse leniente com a inflação, o que beira o absurdo dado que seguiram o guidance da instituição e muitos economistas ortodoxos também concordavam com o 0,5. Com esta interpretação equívoca, a desancoragem aumentou. Inclusive, passando a ser um posicionamento da indústria – que abertamente jogou a toalha e agora está posicionada para a piora. Cabe lembrar, logo em seguida, tivemos um CPI (inflação) benigno nos EUA mas nossa curva seguiu na máxima.

Bom, verdade seja dita, o Roberto Campos conseguiu realizar sua profecia. Uma profecia autorrealizável, cujo catalisador inicial seria a ‘incerteza’ no exterior a qual, ao ser dissipada, passou a ser substituída pela desancoragem, que até então não existia, e que foi criada na gritaria por um banqueiro central assustado.

Mas a realidade se impõe e é o que nos resta. O único caminho possível é buscar essa reancoragem. Para isso, o BC provavelmente precisará manter a Selic inalterada por uma ou mais reuniões. Em paralelo, seria muito importante que Roberto Campos deixe de dar entrevistas dia sim e dia também. Afinal, basta ele chegar perto da câmera que o dólar e o juros sobem – curiosamente, está sendo tão danoso quanto um político populista.