Por Paulo Boghosian

Atualmente, é difícil encontrar alguém que não tenha sentido o aumento do custo de vida, ano após ano, independentemente da classe social. Apesar de existirem períodos em que a queda do poder de compra é mais acentuada, como após as reaberturas do COVID, o custo de vida continua aumentando.

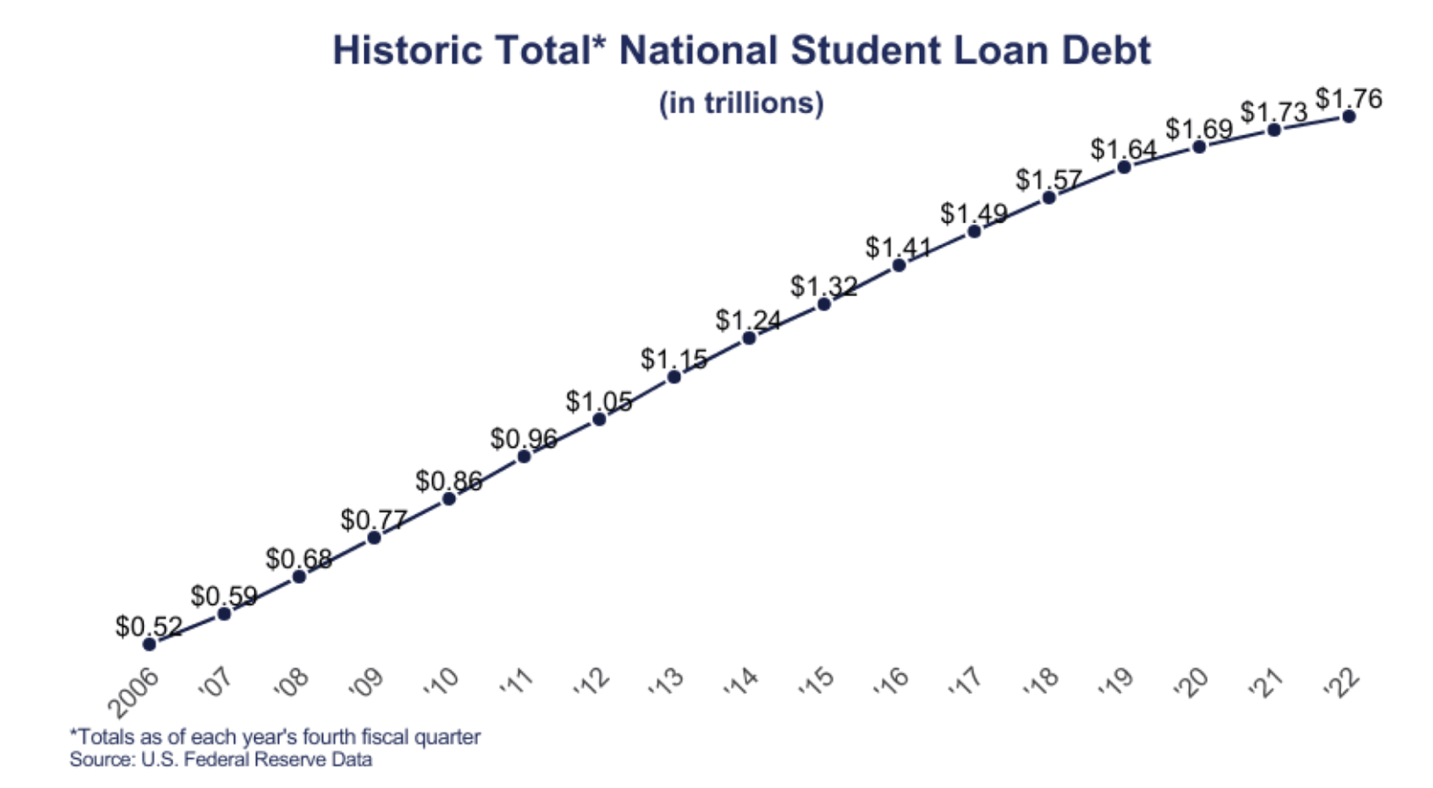

Há algumas décadas, nos EUA, um aluno de classe média concluía a faculdade com uma reserva de emergência ou até mesmo uma poupança para adquirir seus primeiros bens. Hoje, os EUA têm mais de US$ 1,7 trilhões em dívida estudantil, e o aluno médio se forma com US$ 37 mil em dívidas. Além disso, o custo da habitação em relação à renda média nos EUA está próximo das máximas históricas.

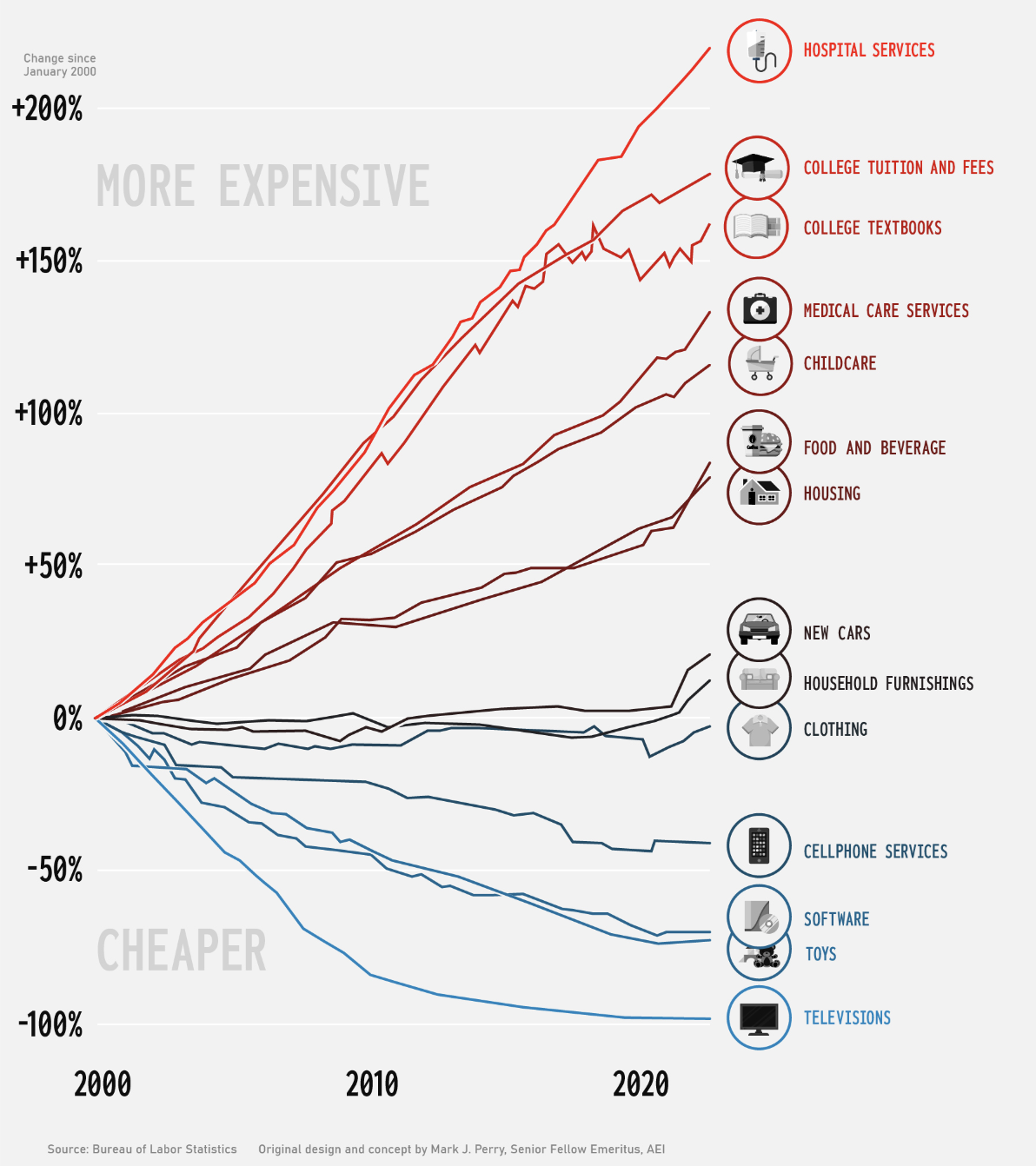

Este efeito pode ser observado em qualquer grande economia, especialmente em países em desenvolvimento, que sofrem com a desvalorização da moeda local, como o Brasil. Há uma crescente queda no poder de compra, principalmente em bens essenciais e ativos reais. No gráfico abaixo, que detalha a inflação por setor da economia, percebe-se a inflação crescente principalmente em bens essenciais e ativos reais.

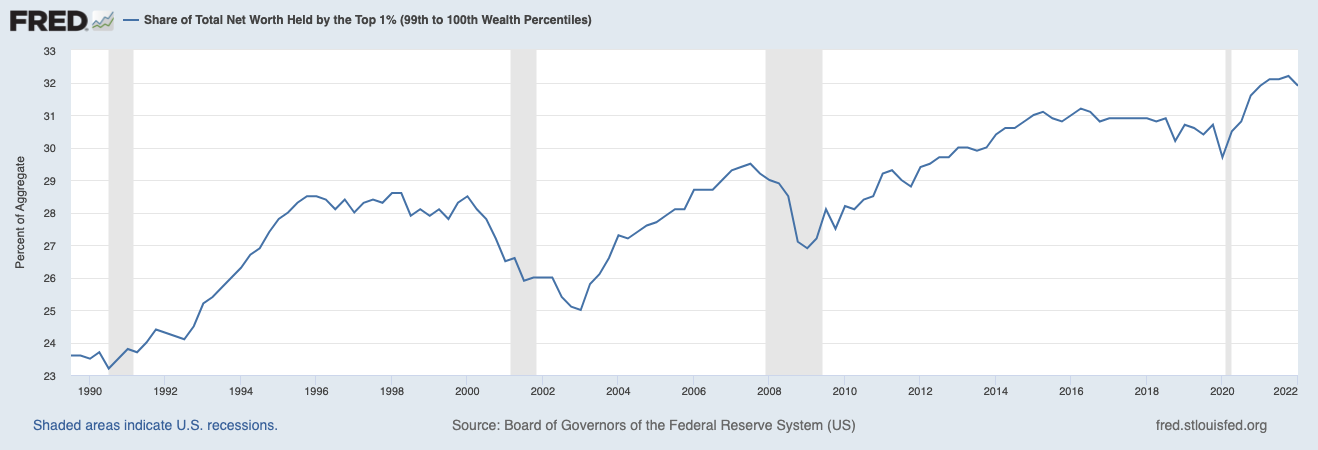

É verdade que houve melhoria no padrão de vida, avanços tecnológicos e redução na miséria. Contudo, o indivíduo “comum” enfrenta dificuldades para pagar suas contas, acumular bens e poupar. Enquanto isso, um pequeno grupo de bilionários vê suas fortunas aumentarem cada vez mais. Paralelamente à pressão nas classes A, B e C, há também um aumento na desigualdade. A fortuna dos dez mais ricos do mundo dobrou no pós-COVID. Abaixo pode-se visualizar a renda dos 1% mais ricos em relação a população geral nos EUA. Os fatores são diversos e incluem tecnologia, globalização e mudanças no mercado de trabalho. Este artigo não vai detalhar cada um desses fatores, mas sim discutir o desalinhamento de incentivos na economia como um todo, especialmente a expansão monetária sem limites dos bancos centrais das principais economias globais e o efeito Cantillon.

A expansão monetária tem como objetivo estimular a economia, aumentando liquidez, crédito e motivando crescimento. No entanto, os estímulos se tornaram permanentes e os bancos centrais não conseguem retirá-los. As políticas de “quantitative easing” começaram em 2008, mas os ativos dos bancos centrais americanos e europeus só aumentaram desde então, crescendo exponencialmente na crise da COVID.

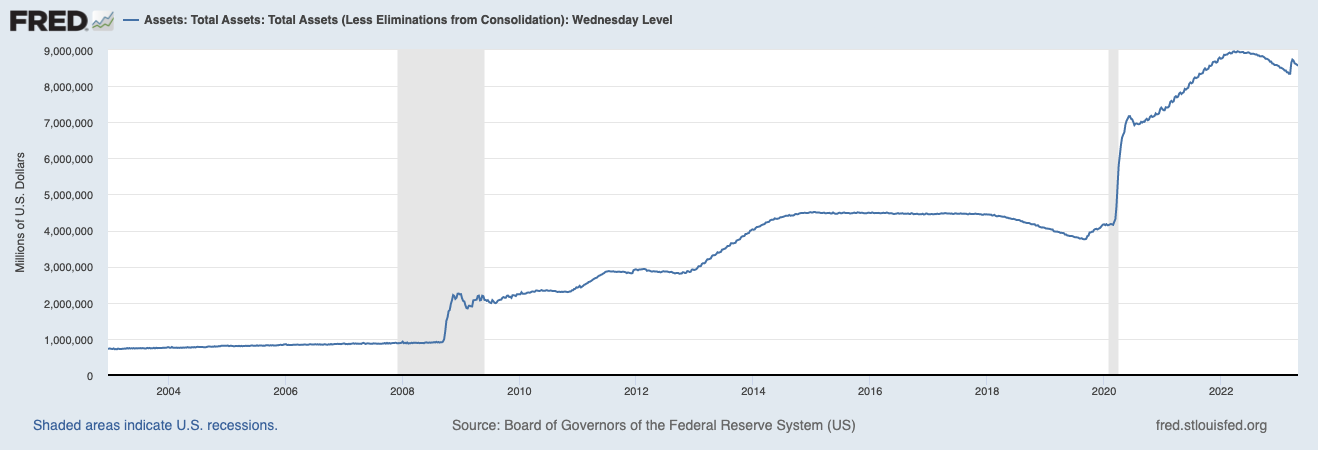

As políticas de “quantitative easing” começaram de forma em 2008 e deveriam ser temporários, mas desde então os ativos dos bancos centrais americanos e europeu só aumentaram. Abaixo pode-se visualizar o total de ativos sob custódia do Fed. Jerome Powell, presidente do banco central dos EUA, comprou em seis meses mais títulos do que seus antecessores Ben Bernanke e Janet Yellen juntos em seus mandatos inteiros. Em 20 anos, o Federal Reserve passou de pouco mais de US$ 1 trilhão em ativos para cerca de US$ 9 trilhões. Pior ainda, quando a inflação chegou, as políticas de aperto monetário não conseguiram retirar nem 20% desses estímulos sem gerar problemas na economia americana, incluindo a quebra de diversos bancos pequenos e médios. Já se fala em recessão nos EUA, o que exigirá um novo ciclo de expansão monetária.

Isso nos leva ao efeito Cantillon, um conceito econômico que se refere à mudança na distribuição de renda e riqueza devido à expansão monetária. Richard Cantillion foi um economista franco-irlandês do século 18 que escreveu uma série de trabalhos, dos quais o mais conhecido é o “Essai Sur La Nature Du Commerce En Général “. Seu trabalho é conhecido por muitos, principalmente os economistas austríacos como o berço da política econômica. Mais adiante o renomado economista austríaco Ludwig Von Mises descreveu mais detalhadamente a tese de Cantillion e deu uma roupagem mais moderna ao tema sob a ótica de utilidade marginal.

Basicamente o efeito Cantillion explicita que os primeiros a receber o dinheiro recém-criado veem sua renda aumentar, enquanto os últimos a recebê-lo experimentam uma diminuição do poder de compra devido à inflação. Ou seja, não há neutralidade na maneira que o dinheiro e o crédito são emitidos na nossa economia.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

A expansão monetária afeta desigualmente a economia, beneficiando principalmente instituições financeiras e indivíduos com maior acesso ao crédito. Isso ocorre porque os bancos e outras instituições financeiras são os primeiros a receber o dinheiro recém-criado, e também são os principais produtores de dinheiro de crédito, que pode ser emprestado sem lastro em dinheiro base.

Sob um sistema de banco central moderno, a criação de dinheiro é injetada na economia através do canal de crédito, afetando primeiro os mercados financeiros. Nesse cenário, as instituições financeiras podem comprar mais bens, serviços e ativos a preços ainda relativamente baixos, beneficiando-se desproporcionalmente da criação de dinheiro. Quando o dinheiro chega na ponta, no cidadão comum, os ativos reais e financeiros já estão com preços inflados. Esse processo ainda leva a criação de bolhas nos preços dos ativos.

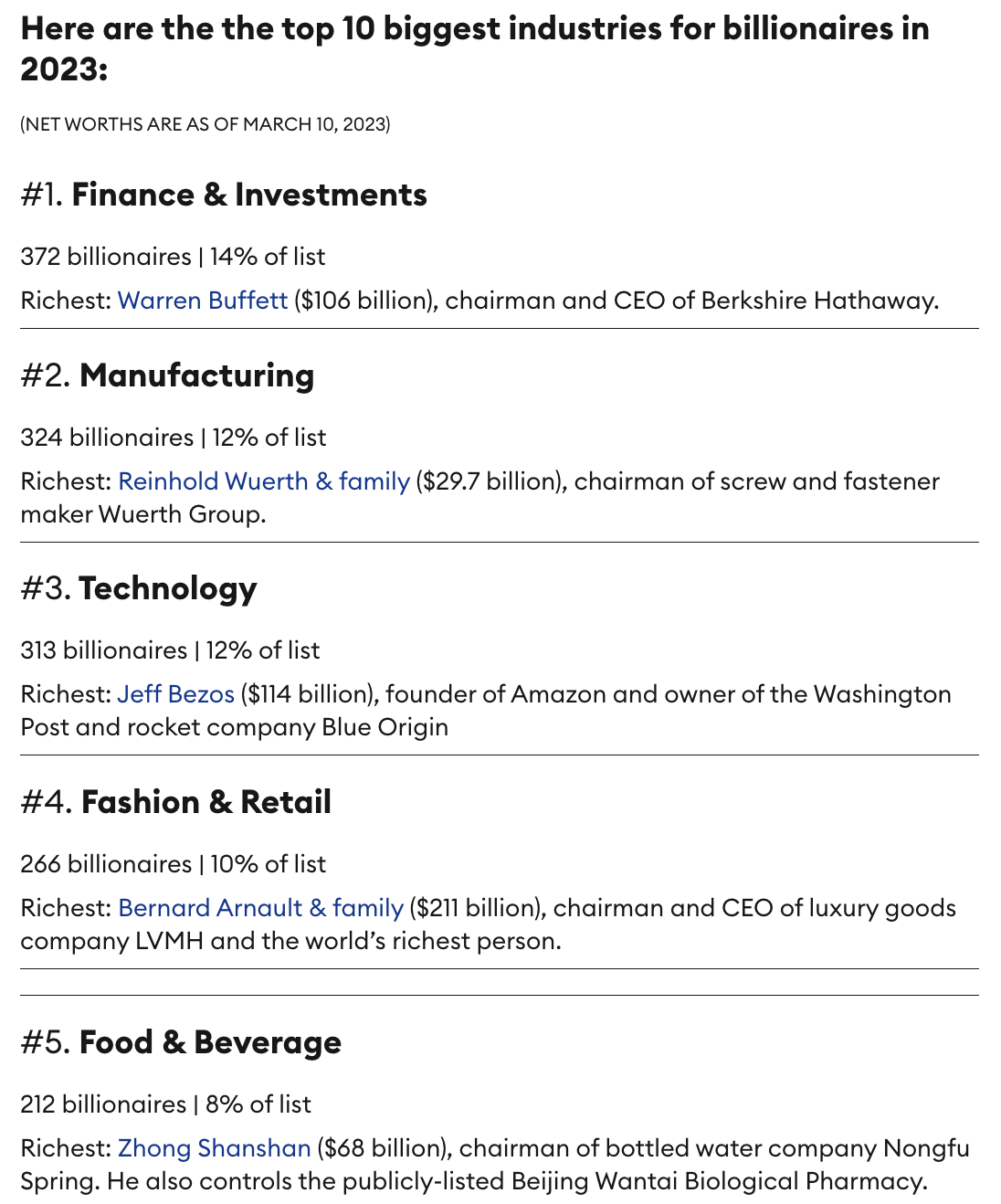

A conclusão é respaldada por várias ilustrações empíricas. Por exemplo, o setor financeiro contribuiu significativamente para o crescimento da riqueza dos bilionários. O mercado financeiro é a maior fonte de bilionários da lista da Forbes, como mostra a imagem abaixo.

Os bancos centrais agora enfrentam um dilema: como reverter a expansão monetária sem causar instabilidade econômica e, ao mesmo tempo, lidar com as consequências indesejadas em termos de desigualdade crescente. Enquanto isso, o efeito Cantillon e a expansão monetária continuam a afetar a economia global e a qualidade de vida das pessoas, principalmente aquelas com menos acesso aos recursos financeiros.

Para piorar, em regimes de aperto monetário, como temos vivido nos últimos dois anos, o Fed resgata bancos com problemas em seus balanços como vimos na grande crise financeira. Isso cria incentivos morais errados, já que as perdas dos bancos são socializadas.

Muitas pessoas têm dificuldade em entender o fenômeno do Bitcoin e da criptoeconomia. Além da inovação e dos ganhos de eficiência trazidos por essa nova tecnologia, acredito que a explicação passe também pela desconfiança do investidor no mercado financeiro tradicional. Quer dizer, o sistema financeiro atual tem incentivos desalinhados e que gera efeitos indesejados para a sociedade como um todo, o que está fazendo com que diversos investidores busquem um refúgio deste sistema. Bitcoin é um desses ativos, principalmente por suas propriedades únicas.

É indiscutível a elegância da política monetária do Bitcoin. No protocolo do Bitcoin não há reserva fracionária, o número de tokens é limitado a 21 milhões, e a emissão cai a cada 4 anos, o que o torna um ativo desinflacionário. Além disso, sua emissão é neutra. Qualquer um pode participar do seu sistema de mineração, e somente dedicando trabalho computacional para proteger a rede consegue-se obter moedas que são emitidas através de “block rewards”, uma remuneração pela emissão de novos blocos na rede.

Enquanto dólares que são usados para precificar o Bitcoin são impressos a esmo, a oferta de bitcoins é escassa, e o resultado lógico disso, dado que haja demanda e percepção de valor no ativo é uma apreciação. Assim, o ativo é considerado por muitos uma reserva de valor e um refúgio contra as políticas injustas dos bancos centrais, embora, devido a seu histórico ainda pequeno, seja ainda um ativo de alta volatilidade.

*O artigo representa a opinião do colunista e não do FLJ