Por Fernando Marx*

Primeiramente, vamos tentar ilustrar de forma didática o que está acontecendo no macro global. Não costuma ser fácil achar contextualizações macroeconômicas de forma simplificada. E fica o lembrete: uma análise macroeconômica não é um forecast para os próximos dias ou semanas, mas, sim, para uma janela mais longa. Afinal, não tem como ser preciso no timing de previsões – mas podemos visualizá-las e nos preparar adequadamente.

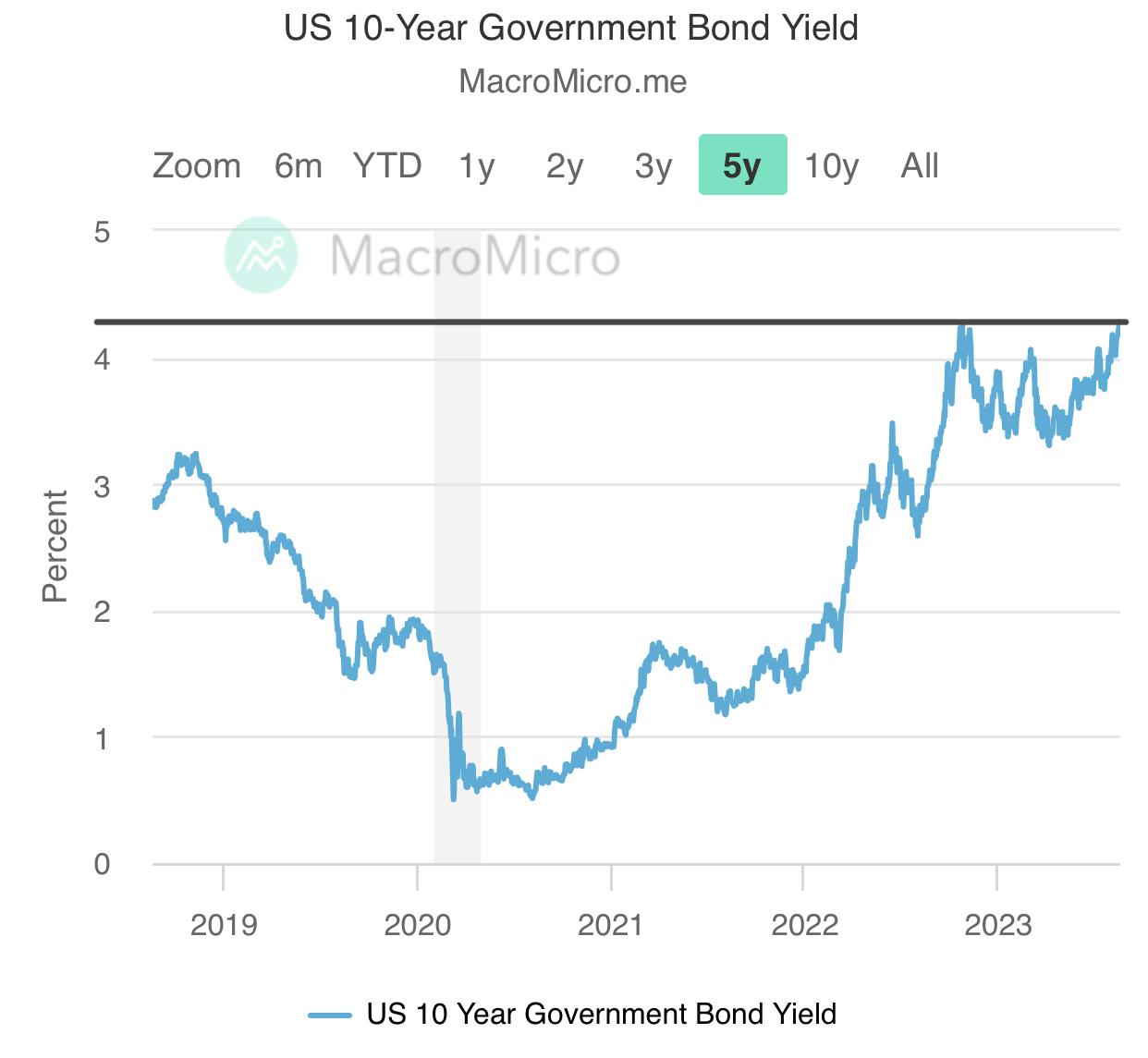

O atual momento do ciclo é confuso. De um lado, temos a maior economia do mundo (EUA) ainda forte, numa narrativa consensual de ‘no landing’ (sem recessão) – apesar de, historicamente, este contexto nunca ter acontecido após um aperto monetário tão robusto. Em paralelo, temos visto a maior referência de risco global, o T10, Treasury 10 anos, renovando máxima (mesmo nível de 2007 e 2022). Isso é péssimo para os ativos de risco.

Do outro lado, temos a segunda maior economia do mundo mais fraca do que o previsto, com dados muito ruins e exportando deflação. Detalhe: até seis meses atrás, o consenso absoluto do Mercado e, incluindo das maiores casas de análise do mundo, era de que a China seria um vetor inflacionário em 2023.

No caso atual, a narrativa é exatamente a oposta – a economia não irá melhorar e o estrutural mudou (mesmos argumentos de outros lows passados, como 2002 e 2015). Em paralelo, temos visto o T10 chinês renovando low (mesmo nível de 2002, 2015 e 2020)

Contexto Desenvolvidos

Na realidade, praticamente todos países desenvolvidos estão com suas taxas longas estressadas. Os destaques são US e UK. O que posso afirmar é que se cria um ambiente de alto risco financeiro, passível de eventos de crédito de teor deflacionário. Exemplos recentes: flash crash pension funds UK em 2022 e SVB em 2023. Em 2007, começou com hedge funds sendo liquidados, depois foi o Bears. Por fim, o Lehman.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

Além do fato de que essas taxas de juros são verdadeiras drenagens de liquidez, o cerco vai apertando para as instituições financeiras que sentem a marcação a mercado deste tipo de ativo – por isso o risco de evento tende a aumentar. Ao mesmo tempo em que isso acontece, temos uma descorrelação macro relevante: inflação já fez pico tem alguns meses, a última vez em que as taxas estiveram tão altas foi pico no inflacionário de 2022, com Petróleo na casa dos $140usd e durante o começo da elevação de juros dos países desenvolvidos.

Ali havia uma desancoragem das expectativas. Hoje, aparentemente, existe falta de confiança com as próprias dívidas (títulos públicos) devido ao fiscal ruim e redução de elevação de risco da Fitch.

A variável da inflação: Energia

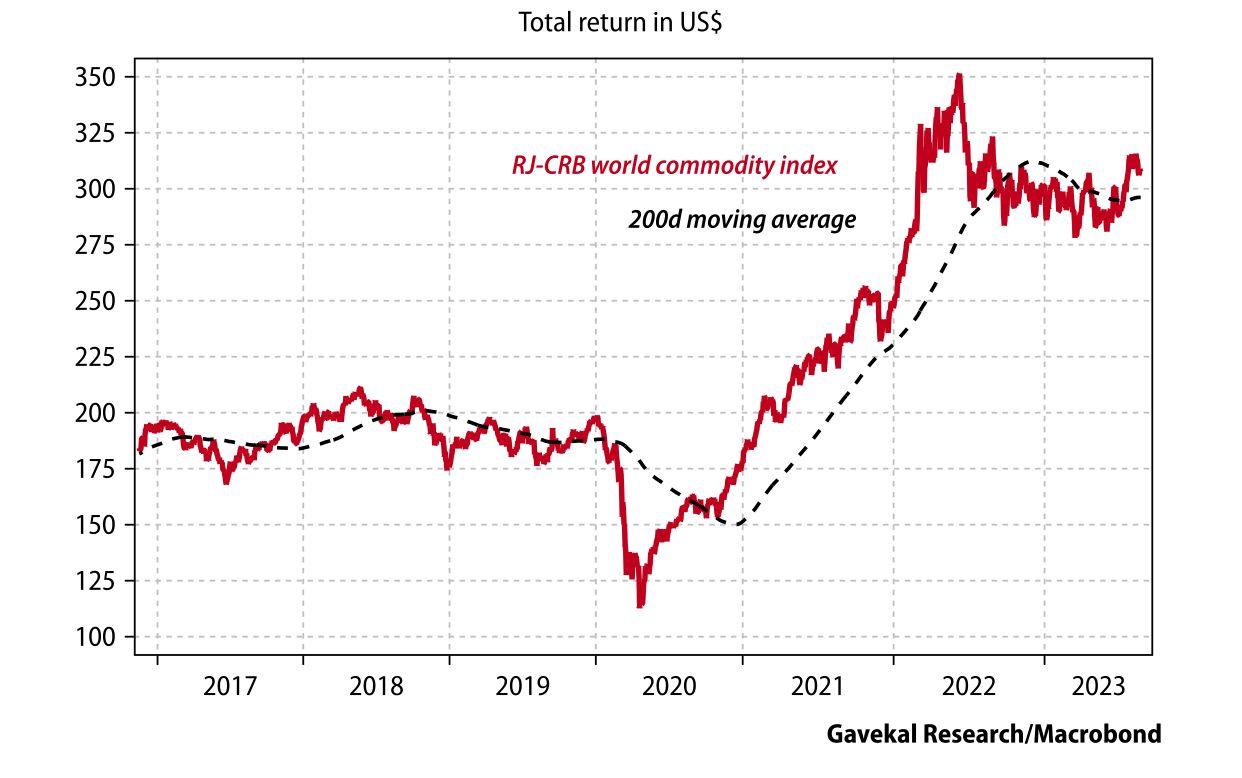

A commodity mais inflacionária de todas é o petróleo. Petróleo é energia pura, influencia diversos derivados, tais como combustível, e claro, commodities agrícolas. Energia mais alta faz com que a inflação de administrados aumente, e isso afeta diretamente o consumidor. O problema é o que vem depois, a segunda derivada, que é a inflação de serviços.

Naturalmente, se o consumidor está gastando mais para se locomover e alimentar, o custo dos serviços prestados também sobe – e assim começa a espiral inflacionária que tanto tememos. A boa notícia é que ela já passou. Petróleo, apesar de ainda elevado, fez pico e tem dificuldades em fazer topos maiores, assim como o Commodities Index (CRB Index):

Entretanto, para finalizarmos a reflexão, apesar da maior variável inflacionária ter mudado sua trajetória, ainda observamos as taxas longas dos países desenvolvidos nas máximas. Basicamente, o problema não é mais a inflação galopante. O sistema está fragilizado.

O mercado de dívida não mente. Esse é o grande risco macro da atualidade, ao que parece, é uma bomba que pode explodir na mão do primeiro que passar perto. Provavelmente é reflexo dos governos cada vez mais deficitários – frutos, ainda, da impressão desenfreada de dinheiro. Podemos ver as taxas caindo e normalizando no tempo ou, na pior das hipóteses, algum evento deflacionário pode surgir a qualquer momento.

*As opiniões dos colunistas do FLJ não refletem o posicionamento do veículo