Olá investidor! Você já percebeu que quando uma certa commodity sobe, algumas ações sobem em detrimento de outras? Ou notou que certas empresas se valorizam com a alta do dólar? Isto ocorre porque certos ativos possuem uma forte relação com uma variável específica (taxa de câmbio, preço da matéria prima). No texto de hoje, aprenderemos um dos métodos mais utilizados para estimar como se dá a relação entre duas variáveis, o método dos mínimos quadrados ordinários.

- O que é o método dos mínimos quadrados ordinários

- Entendendo o método de Mínimos Quadrados Ordinários

- Hipóteses

- Como o método de mínimos quadrados pode ser utilizado em finanças?

- Análise de Investimento e MQO

- Conclusão

Boa leitura!

O que é o método dos mínimos quadrados ordinários

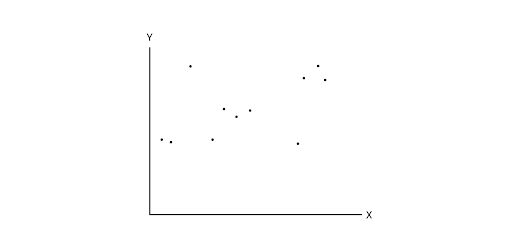

Se você já viu uma imagem clássica de uma regressão, deve lembrar que temos vários pontos de dados e uma reta:

O método de mínimos quadrados é utilizado para estimar qual seria a melhor reta que se ajusta a todos esses “pontos” de dados. Ele é atribuído ao matemático alemão Carl Friedrich Gauss e se tornou um dos mais utilizados métodos de estimação de parâmetros para modelos de regressão linear. Veremos que o método possui diversas propriedades úteis que vão nos auxiliar a estimar o comportamento de variáveis dependentes.

Entendendo o método de Mínimos Quadrados Ordinários

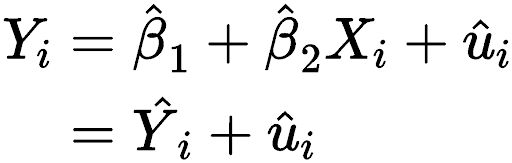

Como dito, o método de mínimos quadrados ordinários é útil para estimarmos a reta de regressão. Uma regressão genérica tem como objetivo identificar propriedades de uma população através de uma amostra. Matematicamente falando, vejamos uma função de regressão populacional:

Onde:

- Y[i]: Variável dependente

- β[1]: Intercepto

- β[2]: Inclinação da reta (populacional)

- μ[i]: Resíduo (erro) da regressão

É sabido que não podemos observar toda uma população diretamente, então precisamos obter uma amostra. Seja então uma função de regressão amostral:

Onde:

- Yi: Variável dependente

- β-^[1]: Intercepto (amostral)

- β-^[2]: Inclinação da reta

- μi: Resíduo (erro) da regressão (amostral)

Supondo então que obtivemos a amostra, vamos então visualizá-la graficamente:

Notícias Relacionadas

Faria Lima Journal no fim de semana

Trump corre com medidas - e cheques - após pesquisa; Ford e ´lição brutal´sobre carro elétrico; a turbulenta aposta da Meta em IA; "projeto Manhattan" chinês; ricos e a fuga de capital com taxação

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Com popularidade sob […]

Faria Lima Journal no fim de semana

O arrependimento de Musk; Oracle e os temores com OpenIA; uma jornada do petróleo russo pós-sanções; deputados que lacram, mas não aprovam PLs; e o alerta do NYT sobre perda de poder militar dos EUA

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Musk admite que deveria […]

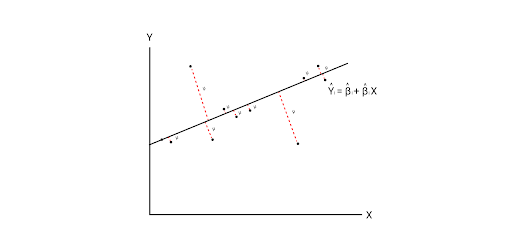

Para estimar a relação entre X e Y, vamos então traçar uma reta. Mas como saber a melhor reta possível?

Na imagem acima vemos que a nossa reta possui erros entre os pontos de dados. Os valores estimados são diferentes dos valores observados. É aí que entra o método de mínimos quadrados, ele busca minimizar cada um desses erros para encontrar a reta mais adequada.Podemos então compreender (matematicamente) o termo de erro como a diferença entre os valores observados de Y e os valores estimados de Y:

Se somarmos todos os erros observados, e elevarmos os mesmos ao quadrado (para eliminar termos de erro negativos) teremos:

Só que, pelas equações (2 e 3.1) podemos ainda substituir acima o valor de Y (chapéu):

Minimizando a equação acima, encontramos dois valores β1 e β2 de tal forma que, para qualquer amostra ou conjunto de dados, o μ² é o menor possível. Encontrando o β1 acharemos o intercepto da reta de regressão e encontrando o β2, a inclinação da mesma. Encontrando o parâmetro (β2) sabemos o quanto a variável X interfere no comportamento da variável Y.

Hipóteses

Existem algumas hipóteses para que o método de mínimos quadrados ordinários seja bem aplicado:

- O modelo de regressão deve ser linear, tanto os coeficientes quanto o termo de erro.

- O termo de erro precisa ter uma média populacional de zero.

- As variáveis independentes não devem ser correlacionadas com o termo de erro.

- Os diversos termos de erro não devem ser correlacionados entre si.

- Homogeneidade: o termo de erro precisa ter variância constante

- Nenhuma variável independente deve ser função (perfeitamente) linear de outras variáveis independentes.

- O termo de erro deve ser normalmente distribuído.

Como o método de mínimos quadrados pode ser utilizado em finanças?

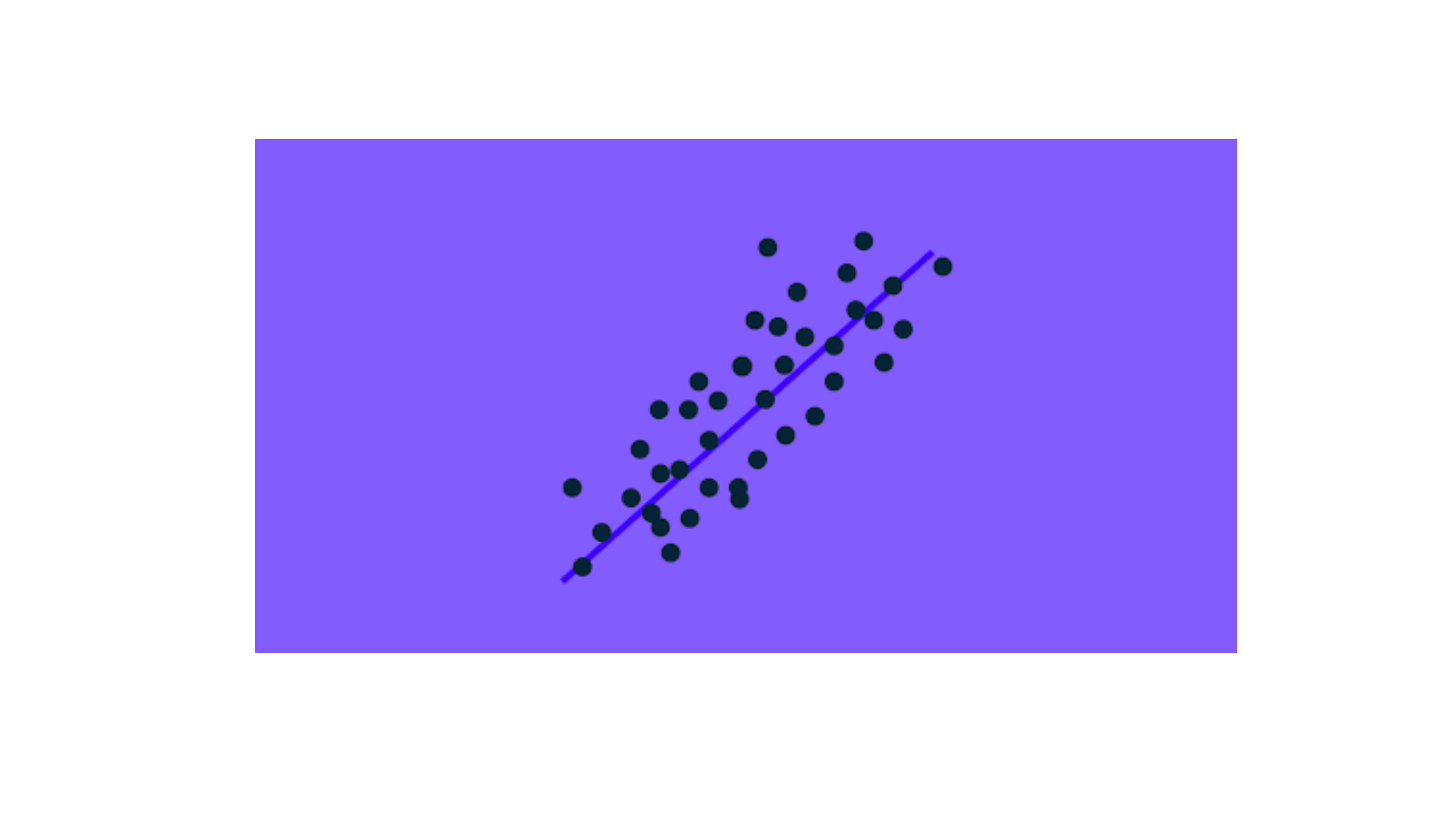

Em finanças, o método de mínimos quadrados ordinários pode ser utilizado para estimar a relação entre diversas variáveis. Uma das aplicações mais comuns é para o cálculo do Beta de um determinado ativo.

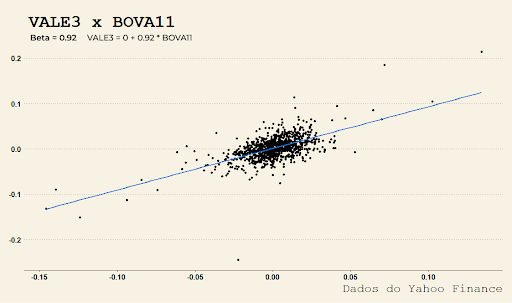

Uma das maneiras de se calcular o beta de um ativo é através de regressão linear, já que o beta é um dos parâmetros do modelo de CAPM. No exemplo acima, a reta que melhor se ajusta aos pontos (retornos do índice e das ações da Vale) foi calculada pelo método de mínimos quadrados ordinários. O valor que encontramos para o Beta foi de 0.92.Você pode aprender a calcular o beta no python utilizando uma regressão linear e o MQO.Fazendo um paralelo com o modelo genérico apresentado anteriormente, podemos dizer que no CAPM, o β2 seria o βi, a inclinação da reta.

Análise de Investimento e MQO

Já que utilizei o exemplo da Vale, vamos supor que você deseja investir no setor de mineração. No setor de mineração, existem várias companhias ao redor do mundo que mineram ferro. Como bom investidor, você deseja comprar ações de uma mineradora que possua um portfólio robusto, para que uma oscilação brusca no preço do minério não prejudique sua carteira de investimentos.Você então se depara com duas companhias com linhas de receita parecidas e deseja testar o quanto a variação do minério de ferro influencia na variação das ações da companhia. Para fazer isso, você pode utilizar o método de mínimos quadrados e resolver utilizando uma regressão, traçando assim, a melhor reta que se ajusta aos retornos. Ao obter o parâmetro da regressão, você verá qual das duas é mais afetada pelo minério, o que auxiliará sua decisão de investimento.

Conclusão

O método de mínimos quadrados é o mais simples para se realizar uma regressão linear. Entendê-lo é fundamental para começar a entender relações entre variáveis. Apesar de não ser um método perfeito e de funcionar sob diversas hipóteses, têm sua utilidade para diversos problemas que encontramos em finanças e sua intuição nos ajuda a compreender como duas ou mais variáveis se relacionam.

Referências

Gujarati, D. N., & Porter, D. C. (2009). Basic econometrics. Boston, Mass: McGraw-Hill.