Por: Gabriel Fauth

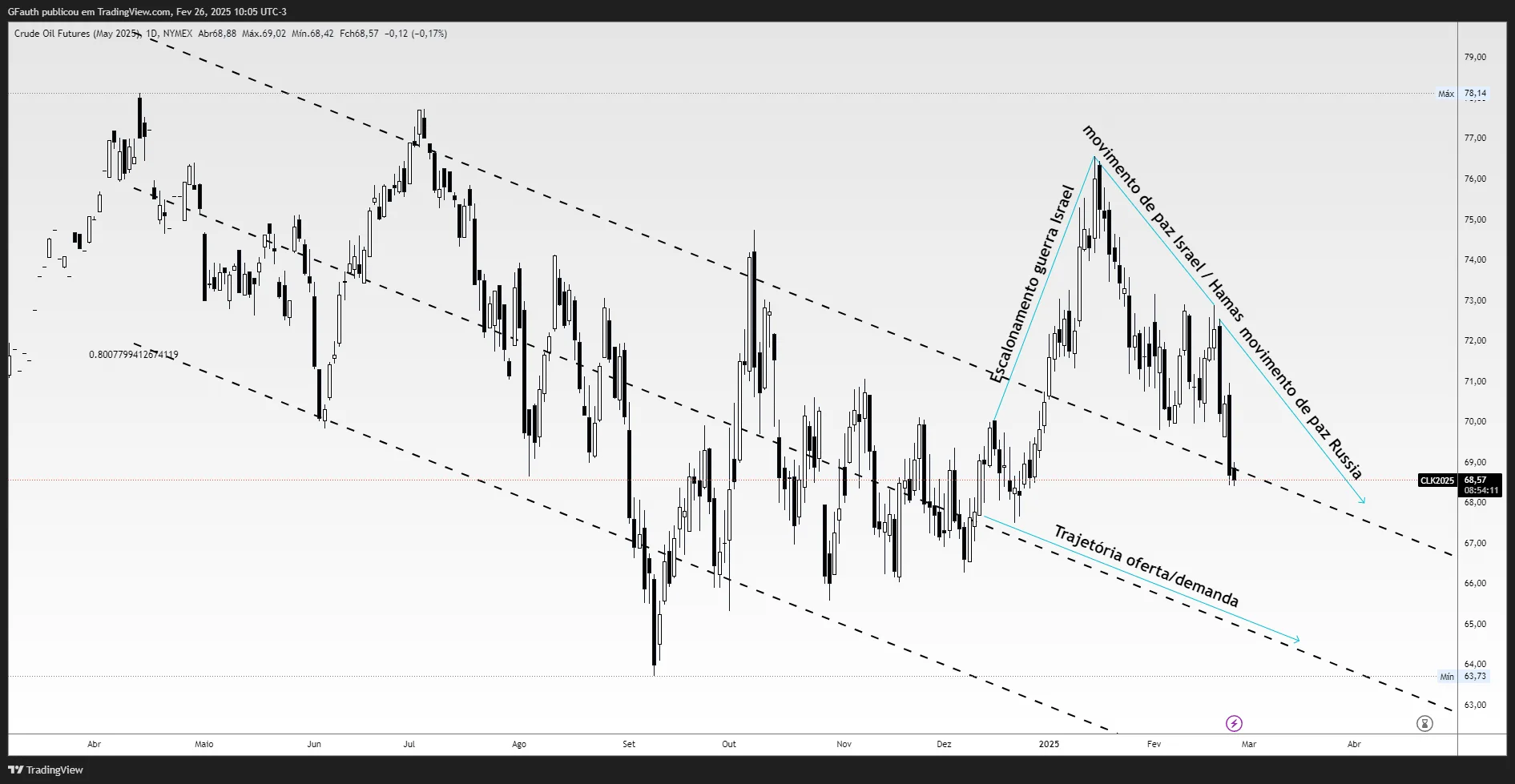

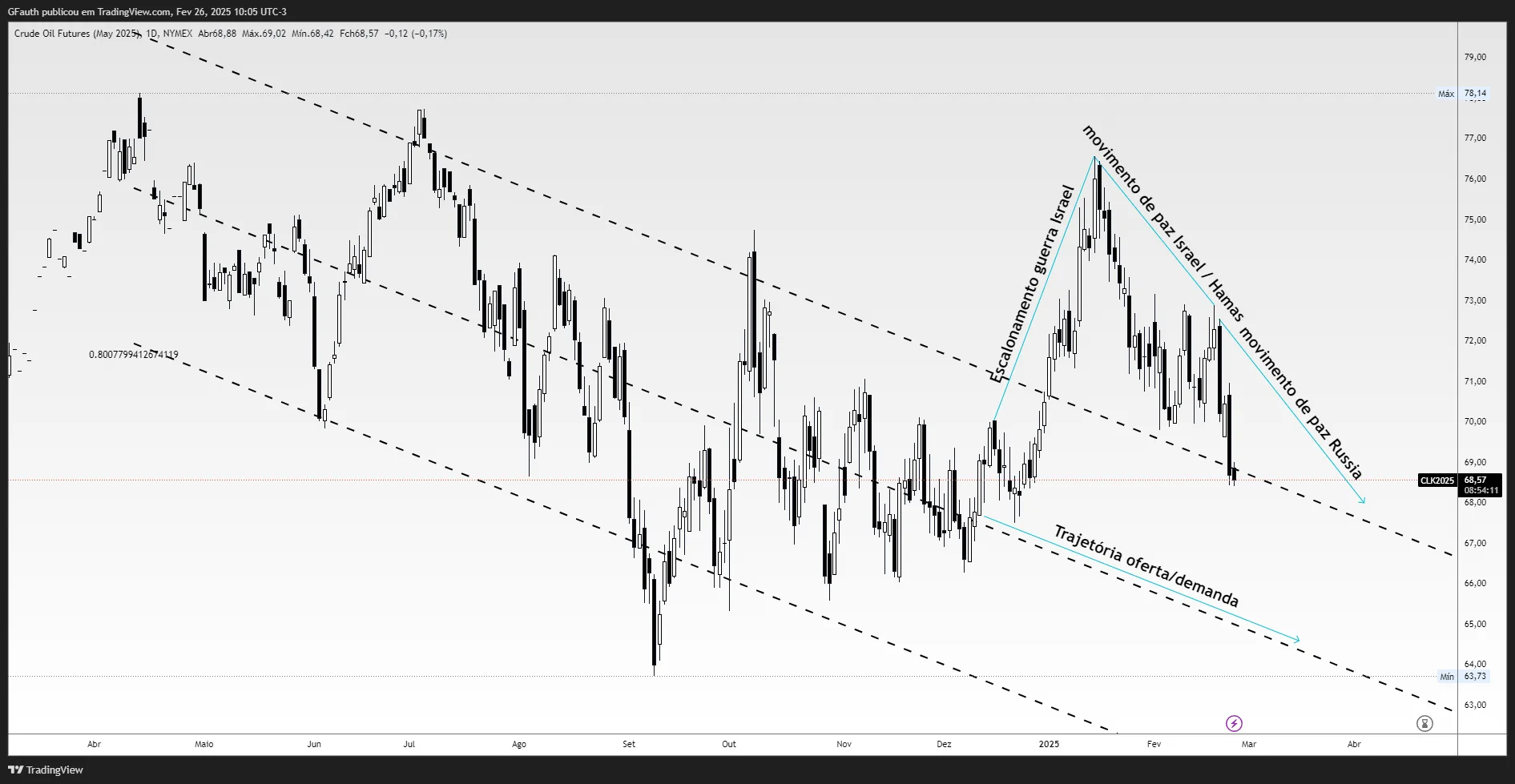

As notícias mais recentes têm empurrado a cotação do petróleo para baixo, de volta à região de trajetória “normal”, ou o que defino como a região onde o preço opera pela oferta e demanda, em vez de pela geopolítica.

Como foi no fim do ano?

Vale a pena entendermos como o mercado estava se comportando ao final de 2024, quando tínhamos essa disposição de distribuição de preços (tracejado no gráfico), que correlaciona a média linear do preço e a banda de desvio para cima e para baixo. Tínhamos um cenário de desaceleração do consumo de petróleo e de aumento de preço na tabela da OPEP, ao mesmo tempo em que havia políticas públicas visando produzir mais petróleo nos EUA — um cenário baixista que corroborava a distribuição de preços.

À medida que o ano foi virando, continuamos a ver impasses importantes das atuais guerras, sem falar de algumas bravatas de Trump em relação ao México, Canadá e China, o que colocou uma pimentinha no mercado.

Notícias Relacionadas

Coluna

Como Se Tornar Milionário aos 40 Anos

A maioria das pessoas nunca alcança um patrimônio líquido de R$ 1 milhão, mas é possível atingir esse objetivo de riqueza na idade relativamente jovem de 40 anos, mesmo começando de origens humildes. Muitos que se tornam milionários aos 40 começam a investir ainda bem jovens, estão dispostos a assumir riscos financeiros calculados e priorizam […]

Leopoldo Vieira para o FLJ

Eleições 2026: o Brasil na "mansa tempestade"

Se a polarização acirrada provê estabilidade à corrida eleitoral brasileira, já que o cenário de emparelhamento e a probabilidade de desfecho em 50%-50% pouco se alteram, ela também contém o risco de “morte súbita” na apuração, alimentado pela alternância eventual da liderança nas pesquisas. Resultado: uma combinação paradoxal entre zona de conforto e imprevisibilidade, que […]

No auge do inverno americano, vimos uma forte demanda por aquecimento, o que também impactou o preço do barril e influenciará a medida de inflação de fevereiro. Com isso, tivemos o barril negociando acima de 80 dólares em alguns contratos com menor duration.

Após o empossamento do Trump

Após o Trump ter assumido o poder, falas sobre Gaza e sobre como os EUA lidariam com o conflito no Oriente Médio forçaram as lideranças locais a buscarem um desfecho favorável, e assim começa o desescalonamento da guerra, que ainda não acabou.

No mesmo tema, mas mais recentemente, o governo americano quer encerrar o conflito entre Rússia e Ucrânia, o que também causa um reflexo positivo na oferta de petróleo.

A tendência é que o preço volte a ficar próximo ao tracejado central, sofrendo alguns picos dependendo dos anúncios da OPEP e dos estoques da AIE, que refletem o consumo e a produção.