Olá investidor! Seguimos falando sobre o Índice de Força Relativa dentro da análise técnica. No texto de hoje, trataremos a respeito dos setups para melhorar a sua rentabilidade como trader. Vamos aprender um pouco sobre dois setups de volatilidades que utilizam o IFR para swing trade, sendo eles: o IFR (2) e IFR (4), ambos criados pelo Larry Connors.

Como falamos na semana passada sobre o Índice de Força Relativa (IFR), nada mais justo do que abordarmos algumas formas de utilizá-los, além dos exemplos anteriores como divergências e antecipações. A seguir, você irá encontrar:

- Setup de volatilidade para swing trade – IFR (2)

- Análise do gráfico de Equatorial (EQTL3)

- Análise do gráfico de Lojas Renner (LREN3)

- Setup de volatilidade para swing trade – IFR (4)

- Análise do gráfico de Transmissão Paulista (TRPL4)

Boa leitura!

Setup de volatilidade para swing trade

IFR (2)

O Índice de Força Relativa, como falado anteriormente, é classicamente usado com 14 períodos, mas para esse primeiro setup iremos alterá-lo para 2 períodos, utilizando no gráfico diário (de acordo com testes feitos, é o melhor time frame para utilizar). O objetivo é procurar pontos onde o mercado exagerou na mão na hora de vender, encontrando ótimas oportunidades onde a maioria das pessoas não enxergam, sendo trades objetivamente curtos.Então, vamos direto para o que interessa, quais os filtros/gatilhos para a entrada acontecer:

- Fechamento > MM 200: Preços tem que estar acima da média móvel de 200 períodos;

- IFR (2) < 10: Nível de IFR tem que estar abaixo de 10;

- Saída: Quando o preço fechar acima da média móvel de 5 períodos;

- Stop: Apenas no tempo, saindo no fechamento do sétimo candle subsequente;

Análise do gráfico de Equatorial (EQTL3)

Veja o exemplo a seguir no gráfico de Equatorial (EQTL3):

Coincidentemente, apenas operações de ganho no print (+0,21%, +4,59% e +2,34%, respectivamente). O sistema é muito simples e fácil de aplicar no dia-a-dia, em média, tem taxa de acerto acima de 70%.No entanto, vale lembrar que não funciona em todos os ativos e , como tudo que fazemos na análise técnica, temos que testar antes de implementar, pois é o seu dinheiro que está em jogo.

Usualmente, utilizo apenas na ponta compradora, mas também existem aqueles que gostam de entrar na ponta vendedora, no caso seria apenas trocar os parâmetros para entrada, ficando da seguinte maneira:

- Fechamento < MM 200: Preços tem que estar abaixo da média móvel de 200 períodos;

- IFR (2) > 90: Nível de IFR tem que estar acima de 90;

- Saída: Quando o preço fechar abaixo da média móvel de 5 períodos; e

- Stop: Apenas no tempo, saindo no fechamento do sétimo candle subsequente

Notícias Relacionadas

Acompanhe alocação de gestoras

Confira as apostas e o desempenho dos principais fundos multimercado do Brasil em junho

Por: Equipe Mover Confira na tabela abaixo a alocação de alguns dos principais fundos de investimento multimercados do Brasil em junho. Entenda as posições de cada gestora em mercados de ações, câmbio, commodities, crédito e etc. O levantamento inclui, até o momento, observações de fundos geridos pela Verde, Legacy, Kapitalo, Opportunity, TC e Ibiuna. O […]

Novo EAD

Novo marco do EAD pressiona ações educacionais; BTG vê impacto desigual

São Paulo, 20/05/2025 – As ações do setor educacional caem em bloco na B3 nesta terça-feira, após o presidente Luiz Inácio Lula da Silva (PT) assinar, na noite de ontem, um decreto com novas regras para a educação à distância (EAD). Segundo analistas do BTG Pactual, as medidas são relevantes e com impacto em geral […]

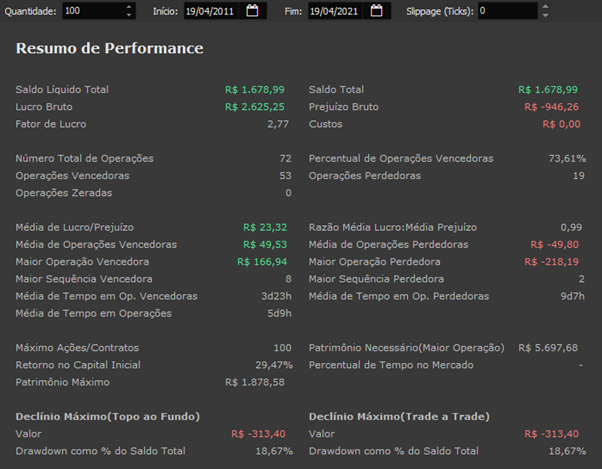

Um exemplo de papel que funciona bem com o sistema é LREN3 – Lojas Renner, com taxa de acerto acima de 73% e +160% de lucro, em exatos 10 anos, como podem ver nos dados abaixo:

Setup de volatilidade para swing trade

IFR (4)

Já o IFR (4), como já dito antes, é também um setup de volatilidade para swing trade, muito parecido com o anterior já citado, mas com algumas diferenças na forma que conduzimos a operação

Pois bem, vamos a esses ajustes:

- Entrada: IFR (4) < 30, ou seja, nível do IFR abaixo de 30

- Saída: IFR (4) > 55, ou seja, nível do IFR acima de 55

- Stop: Mantém, saindo no fechamento do sétimo candle subsequente

- PS: Retiramos o filtro da MM200

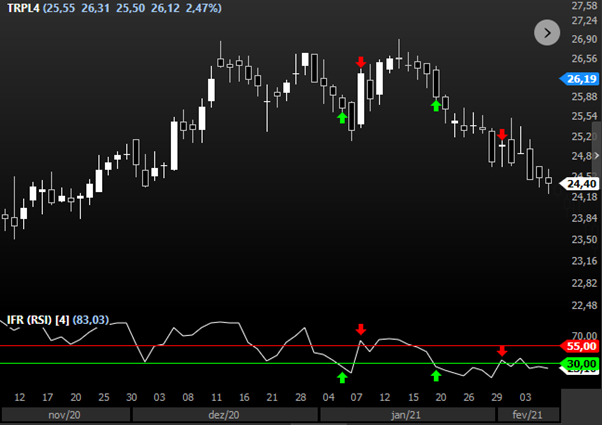

Vejamos o exemplo a seguir no gráfico de Transmissão Paulista (TRPL4):

Coincidentemente, conseguimos enxergar no mesmo print o exemplo de uma operação vencedora e perdedora (+2,54% e -3,02%).Esse setup, utilizando o IFR de 4 períodos, entro apenas na ponta compradora, buscando exageros dos vendedores nos preços dos ativos.

Confirmamos também a taxa de acerto média acima de 70%, como no anterior. Vejamos os dados de backtest desse sistema com a TRPL4

Esses tipos de sistemas são ótimos para pessoas que conseguem seguir a risca os parâmetros e que não tem estômago para ficar no drawdown por muito tempo, dado o nível de acerto dela ser, em média, acima de 70%. “Só faremos isso, se aquilo acontecer”, o mais objetivo possível, então elimina muito a margem para erros do nosso emocional.

Porém, nem tudo é um mar de rosas, o ponto negativo desse setup é o baixo payoff, que nada mais é que a média dos ganhos das operações ganhadoras dividido pela média das perdas das operações perdedoras, quanto maior esse número, mais rentável é o sistema, pois o retorno é maior dado o risco que tomamos.

No mais, é isso, testem, testem, testem e apliquem no seu dia-a-dia.