FARIA LIMA JOURNAL

NO FIM DE SEMANA

>> O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos.

Lucros exorbitantes de big techs escondem um lado sombrio: as perdas da OpenAI, alerta WSJ

Enquanto balanços robustos do terceiro trimestre de Microsoft, Alphabet e Amazon têm acalmado investidores em meio à euforia com a inteligência artificial, o Wall Street Journal alerta: o fluxo de caixa das startups está inflando os lucros das big techs — no terceiro trimestre, as perdas da OpenAI equivaleram a 65% do crescimento combinado de Ebitda das cinco maiores companhias tecnológicas.

No período, lucros dispararam com receitas de chips e serviços em nuvem vendidos para desenvolvedores de IA generativa. Parte desse dinheiro vem de vendas reais a empresas, mas uma fatia significativa deriva de startups como OpenAI e Anthropic — que queimam caixa em ritmo acelerado para treinar modelos e alugar infraestrutura. Essas perdas, ainda pouco visíveis, são o lado sombrio dos ganhos das gigantes listadas.

A Microsoft, que detém participação na OpenAI, registrou impacto de mais de US$12 bilhões em perdas da startup apenas entre julho e setembro, de acordo com o Wall Street Journal — valor comparável ao maior prejuízo trimestral global reportado, o da EchoStar (inflado por baixas contábeis). A OpenAI projeta receita de US$13 bilhões em 2025, mas custos crescendo mais rápido devem triplicar os déficits para US$40 bilhões até 2027. A empresa só espera lucro a partir de 2030, quando os gastos com computação finalmente se estabilizarem. Contratos bilionários com Microsoft (US$250 bi), Oracle (US$300 bi) e Amazon sustentam a expansão — e engordam os fornecedores.

A rival Anthropic, apoiada pela Amazon, também acumula déficits, mas a gigante do e-commerce registrou lucro de US$9,5 bilhões com sua participação na startup. Juntas, OpenAI e Anthropic simbolizam o modelo atual: startups levantam bilhões em rodadas sucessivas de financiamento para custear chips da Nvidia e nuvens da Big Tech, que reinvestem em data centers. O ciclo depende de dois pilares frágeis: produtos viáveis que justifiquem os custos e investidores dispostos a financiar perdas por anos — OpenAI estima precisar de mais de US$150 bilhões até o equilíbrio.

Se os chatbots não corrigirem falhas crônicas (erros lógicos, segurança), ou se o apetite por financiamento secar em uma recessão, o mercado pode acordar para a realidade: receita é vaidade, lucro é sanidade, caixa é verdade. Quando a euforia passar, o impacto nas gigantes de tecnologia será inevitável.

Os bastidores da oferta “proibida” da Gunvor por ativos da russa Lukoil, no Financial Times

O grupo de trading de commodities energéticas Gunvor chamou atenção ao fazer uma proposta para adquirir ativos internacionais da petroleira russa Lukoil, avaliados em US$22 bilhões, e mais atenção ainda após uma sonora proibição do negócio pelo governo americano, rendendo inclusive potenciais danos reputacionais de longo prazo à empresa liderada pelo veterano Torbjörn Törnqvist, de 72 anos, segundo relato dos bastidores trazido pelo Financial Times.

A oferta da Gunvor pela Lukoil veio logo após sanções dos Estados Unidos à companhia russa, e observadores não conseguiram deixar de lembrar da conexão da empresa com Vladimir Putin, de quem o ex-sócio da trading Gennady Timchenko era um aliado próximo. O próprio Tesouro dos EUA deve ter feito tal conexão, uma vez que a conta nas redes sociais do órgão de governo publicou um tuíte avisando que a Gunvor “jamais terá uma licença para operar e lucrar” enquanto durar a guerra da Ucrânia, e classificando a empresa como “marionete de Putin”.

A Gunvor rapidamente retirou a oferta, mas os danos estavam feitos, segundo diversas fontes citadas pelo FT. O Santander, que participaria de um financiamento de US$2,8 bilhões às operações da empresa nos EUA, retirou-se da transação após as notícias, e diversos bancos afirmaram que passarão a olhar com mais escrutínio para a companhia. “Se você me perguntar se eles se meteram em confusão, eu diria que sim, eles entraram numa confusão. Tentar fazer esse negócio foi muito ingênuo”, disse um ex-chefe de financiamento de commodities do HSBC, Jean-François Lambert, ao FT.

No mercado, muitos suspeitavam que a Gunvor, uma empresa que vale bem menos que os US$22 bi em ativos que tentava comprar, poderia funcionar apenas como um “escudo”, operando os negócios até o futuro fim de sanções, quando então as revenderia aos russos, segundo o FT. Uma fonte ouvida pelo jornal, que participou de negociações com a Lukoil, e chegou a ir a Moscou, disse que os russos estavam demandando o direito de recompra futura, o qeu teria inclusive levado à paralisação da conversas.

A Lukoil já estava buscando compradores desde 2023, mas sem pressa, o que mudou depois das sanções, segundo as fontes. A Gunvor, que prosperou negociando petróleo russo no início dos anos 2000, tentava negociar uma aquisição sem um grande pagamento à vista, ainda de acordo com o FT.

Embora depois Tornqvist tenha comprado a participação do aliado de Putin, Timchenko, pouco antes das sanções ocidentais à Rússia, em 2014, a empresa sempre foi vista como tendo laços com o Kremlim.

Apesar da controvérsia disparada pelo potencial negócio abandonado, a Gunvor não seria nem de longe a primeira trading de commodities a se envolver em negócios polêmicos. Uma das lendas do mundo do trading de commodities, Marc Rich, chegou a ser condenado à prisão por crimes incluindo violação do embargo dos EUA contra o Irã, e passou duas décadas vivendo como foragido, até receber perdão presidencial de Bill Clinton.

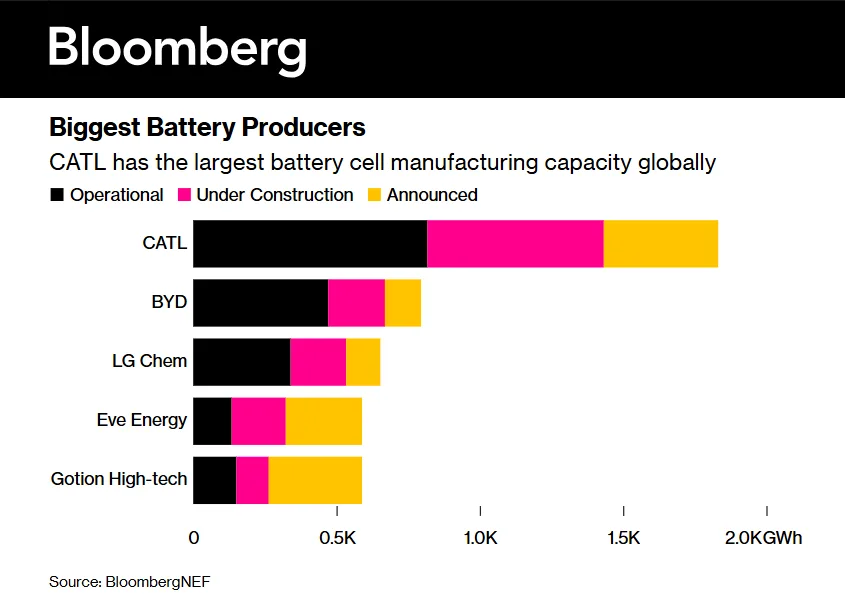

“Rali das baterias”: grande contrato da chinesa CATL impulsiona ações ligadas a armazenamento de energia

Ações ligadas ao setor de armazenamento de energia elétrica dispararam nesta semana, após um contrato da Contemporary Amperex Technology, ou CATL, líder do setor, para fornecer enorme volume de sistemas de baterias para a Beijing Hyperstrong Technology, um negócio que envolve 200 gigawatts-hora em capacidade que empolgou investidores com as perspectivas para essa acrescente indústria, mostrou reportagem da agência Bloomberg.

Notícias Relacionadas

Faria Lima Journal no fim de semana

Trump corre com medidas - e cheques - após pesquisa; Ford e ´lição brutal´sobre carro elétrico; a turbulenta aposta da Meta em IA; "projeto Manhattan" chinês; ricos e a fuga de capital com taxação

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Com popularidade sob […]

Filho do presidente estará no conselho

Ações de empresa de mídia de Trump disparam 33% após acordo com grupo de fusão nuclear

São Paulo, 18/12/2025 – A empresa de mídia do presidente americano Donald Trump, Trump Media, divulgou nesta quinta-feira uma surpreendente transação de associação com uma companhia focada na tecnologia de fusão nuclear, a TAE Technologies, que antes já havia levantado US$1,3 bilhão em capital com parceiros incluindo Google, Enel, Chevron, Goldman Sachs e Sumitomo. As […]

Os papéis da CATL dispararam 7,6% na quinta-feira em Xangai, para máximas, subindo 3,2% em Hong Kong, enquanto a Hyperstrong saltou 20%, limite de alta de Xangai, também para nível recorde. Outras empresas ligadas ao setor, como as produtoras de materiais utilizados em baterias Shenzhen Capchem Technology e Shenzhen Senior Technology Material, também saltaram, 17% e 15%, respectivamente. Eve Energy avançou 9,2%, Ganfeng Lithium subiu 12%, e a Tianqi Lithium Corp saltou 10%.

Em meio a uma aparente ressaca dos investidores com ações de tecnologia, pelo menos no curto prazo, o segmento de baterias surfou. O contrato da CATL surpeendeu pelos números envolvidos — a empresa fornecerá anualmente, durante três anos, volume equivalmente a 50% de suas vendas de sistemas de armazenamento em 2025, segundo cálculos do Morgan Stanley.

Operadores avaliaram que o negócio da CATL é tão gigantesco que pode levar rivais, como Sungrow e Tesla, a precisarem correr para assinar contratos e garantir suprimentos de materiais críticos para suas baterias, diante de riscos de escassez no mercado.

A chinesa CATL é a maior fornecedora de baterias do mundo, seguida principalmente por outras companhias chinesas e asiáticas, de acordo com informações da Bloomberg. Em seguida no ranking aparecem a chinesa BYD, a coreana LG Chem, e as também chinesas Eve Energy e Gotion High-tech. No mercado brasileiro, a catarinense WEG é uma das empresas apostando alto no potencial das baterias, com planos de fornecer grandes sistemas de armazenamento conhecidos pela sigla BESS.

O ‘adeus’ a Warren Buffett; os conselhos finais sobre negócios — e vida — do ‘Oráculo de Omaha’ em sua última carta

O CEO e chairman da empresa de investimentos americana Berkshire Hathaway, o lendário megainvestidor Warren Buffett, anunciou nesta semana, em uma carta emotiva e de despedida, que não mais irá escrever a tradicional carta anual aos acionistas da companhia a partir do momento em que Greg Abel assumir o posto de diretor executivo, ao fim deste ano.

Usando da sabedoria acumulada ao longo de seus 95 anos, Buffett discorreu sobre lições de negócio e de vida no documento, bem como traçou algumas ideias a respeito de governança corporativa e retorno ao acionista.

Sempre há tempo para corrigir os erros, ensinou Buffet, em um dos melhores trechos da carta. “Fico feliz em dizer que me sinto melhor em relação à segunda metade da minha vida do que à primeira. Meu conselho: não se culpe por erros passados – aprenda pelo menos um pouco com eles e siga em frente. Nunca é tarde para melhorar…Lembre-se de Alfred Nobel, mais tarde ganhador do Prêmio Nobel, que – segundo consta – leu seu próprio obituário que foi impresso por engano, quando seu irmão morreu e os jornais os confundiram. Ele ficou horrorizado com o que leu e percebeu que deveria mudar seu comportamento.”

Como promessa de “dividendo” de US$2.000 de Trump aos americanos pressionaria contas públicas, segundo Barron’s

O presidente Donald Trump surpreendeu no fim de semana ao prometer um “dividendo de tarifas” de US$2.000 para americanos de baixa e média renda, excluindo os mais ricos. A ideia é simples: usar o dinheiro arrecadado com as tarifas sobre importações para enviar cheques diretamente ao bolso do povo, respondendo a pesquisas que mostram insatisfação popular com a inflação e aumento do custo de vida.

Ao mesmo tempo, a proposta serviria como pressão perante a Suprema Corte, que até o primeiro trimestre deve julgar a legalidade da imposição de tarifas, por Trump, sob argumento de emergência nacional. Caso a Suprema Corte julgue de maneira desfavorável a Trump, o governo do republicano poderia ser obrigado a devolver bilhões já pagos por empresas. Mas a Barron’s alerta: não há dinheiro suficiente – e muito menos margem fiscal – para isso acontecer sem pressionar o déficit fiscal.

Até agora, as tarifas geraram cerca US$100 bilhões em receita, de acordo com cálculos da Barron’s, com projeção de US$300 bilhões para 2025 inteiro. Um único pagamento de US$2.000 custaria cerca de US$ 600 bilhões, segundo o Committee for a Responsible Federal Budget. Se repetido anualmente, o programa adicionaria US$6 trilhões ao déficit em dez anos – o dobro do que as tarifas devem arrecadar no mesmo período. A situação fiscal já é crítica: a dívida pública está próxima de 100% do PIB e os juros sobre ela ultrapassaram US$1 trilhão pela primeira vez no último ano fiscal.

As tarifas até trouxeram algum dinheiro extra (US$110 bilhões acima da linha de base), mas isso é menos de um quinto do necessário para bancar um único ano de dividendos. Sem cortes drásticos em outras áreas ou aumento de impostos, a proposta significaria mais dívida, mais juros e um buraco fiscal ainda maior – exatamente o oposto do que muitos republicanos prometem em campanha. Por enquanto, a Casa Branca chama as contas de “especulação”, mas o mercado já começa a precificar o risco.

EUA podem realmente vencer a dominância da China em terras raras? Financial Times explica

O secretário do Tesouro dos Estados Unidos, Scott Bessent, antevê que a dominância da China sobre terras raras durará, no máximo, 24 meses. Pequim havia imposto, no mês anterior, novas restrições amplas à exportação de terras raras e ímãs – usados em carros elétricos, geladeiras e equipamentos militares –, mas Xi Jinping concedeu a Trump um acordo de um ano, adiando a aplicação das medidas. Esse episódio reacendeu as tensões comerciais e expôs a vulnerabilidade americana, que importa a maior parte desses minerais da China, acelerando uma corrida por fontes alternativas e instalações de processamento domésticas, conforme reportagem do Financial Times.

Especialistas consultados pelo FT consideram o prazo de dois anos, dado por Bessent, como “irrealista”. Tim Puko, da Eurasia Group, classificou a promessa como “ingenuidade ou propaganda”, enquanto David Merriman, da Project Blue, afirmou que 24 meses para uma desvinculação total da China exigiria, por parte dos EUA, quantias “vastas” de financiamento, permissões e treinamento de mão de obra. Construir uma cadeia completa – da mina ao ímã – é demorado, caro e sujeito a atrasos. A Lynas, maior produtora fora da China, enfrenta “incertezas significativas” em sua planta no Texas devido a custos extras com tratamento de resíduos e licenças. Mesmo com investimentos acelerados, competir com os baixos custos chineses será difícil sem preços sustentadamente mais altos ou proteção governamental.

O governo Trump, por sua vez, busca impulsionar o setor com injeções de capital e acordos internacionais. Em outubro, EUA e Austrália comprometeram mais de US$3 bilhões em projetos conjuntos nos próximos seis meses; Trump declarou que, em um ano, haveria “tanto mineral crítico e terras raras que ninguém saberá o que fazer com eles”. O Japão, sob a nova premiê, Sanae Takaichi, anunciou estudos conjuntos com os EUA para explorar terras raras submarinas perto da ilha Minamitori. No Brasil, a Serra Verde recebe financiamento americano. Ainda assim, apesar do otimismo oficial, executivos alertam que novos produtores precisarão de compradores garantidos e apoio estatal para sobreviver à concorrência chinesa.

O progresso doméstico é limitado: apenas Energy Fuels e MP Materials produzem em escala nos EUA, e o consumo interno (42 mil toneladas anuais só na indústria automotiva) supera em muito a capacidade atual. Fábricas de ímãs como Vulcan Elements, Noveon Magnetics e a unidade da alemã VAC na Carolina do Sul planejam ampliar produção até 2027, enquanto a Ucore inicia separação em pequena escala em 2026. James Litinsky, CEO da MP Materials, resume o desafio: haverá espaço para novos players, mas para alcançar isso em um intervalo dos próximos cinco a dez anos, só com preços “materialmente mais altos” .