Por: Gabriel Fauth

Nesta segunda-feira, tivemos uma surpresa política importante no Japão; a candidata Sanae Takaichi está emergindo como potencial Primeira-Ministra. A visão de Takaichi é de afrouxamento dos títulos e enfraquecimento da moeda (Iene).

A moeda japonesa caiu cerca de 2% em relação aos seus pares do G-10 até agora nesta semana, com os investidores apostando que a postura pró-estímulo de Takaichi resultaria em um cronograma mais lento para o aperto da política monetária do Banco do Japão.

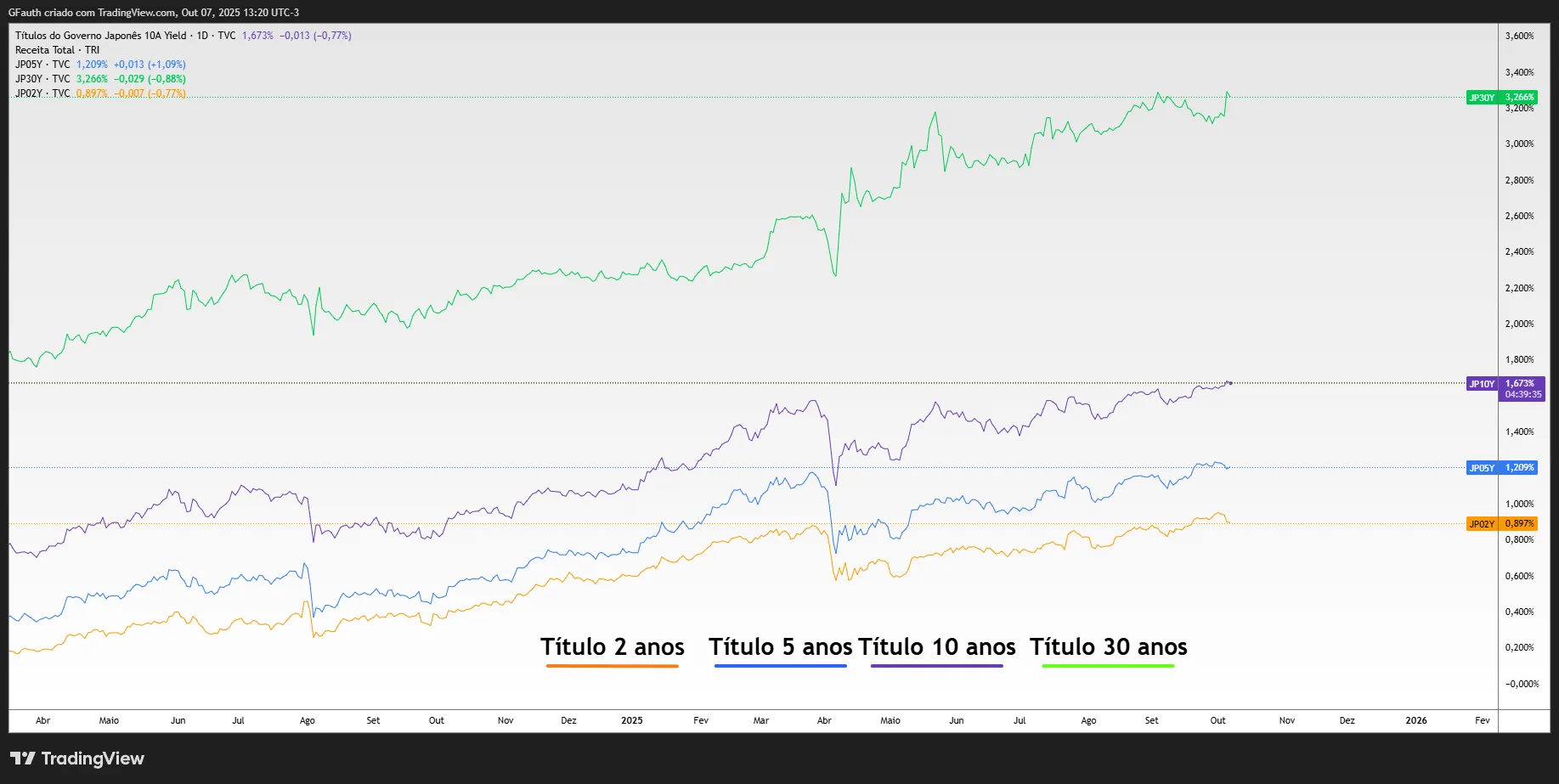

Aumentos tardios podem muito bem atrair os investidores de volta à estratégia conhecida como carry trade (carrego), na qual tomam emprestado o iene, que é uma moeda que tem baixo rendimento, e compram moedas como o real brasileiro ou o dólar australiano, que oferecem retornos mais elevados.

Rendimentos dos títulos japoneses (custo de carrego)

O resultado das eleições levou o USDJPY à beira da mínima de seis meses, enquanto os títulos desvalorizaram devido à preocupação de que Takaichi libere mais gastos do governo e incite a inflação. Muitos participantes do mercado também observam que ela já criticou as medidas do Banco do Japão para aumentar as taxas de juros e pode defender um aperto monetário mais lento caso assuma o cargo.

Notícias Relacionadas

Coluna

Uruguai avança enquanto o Brasil hesita: o custo das escolhas econômicas

Com pouco mais de 3,5 milhões de habitantes e um território menor que o estado de Minas Gerais, o Uruguai vem sendo cada vez mais citado como a “Suíça da América do Sul”. A comparação pode soar exagerada à primeira vista, mas revela um movimento econômico consistente: o país tem se destacado por previsibilidade, segurança […]

Coluna Trading View

Saylor quer comprar mais US$42 bi em Bitcoin

A Strategy Inc. está levantando US$42 bilhões para continuar comprando Bitcoin, mesmo com o ativo negociando abaixo do preço médio de aquisição. Isso não é só bullish. Isso é uma aposta alavancada, concentrada e consciente. E aqui está o ponto que muita gente finge não ver: não existe almoço grátis na estrutura que ele montou. […]

Caso o Banco do Japão opte por reduzir o ritmo de aumento da taxa de juros de 0,5% do país (já entre as mais baixas do mundo), isso tranquilizará os potenciais traders de carry trade de que o iene continuará sendo uma fonte barata de financiamento.

E o que isso tem a ver com o Brasil?

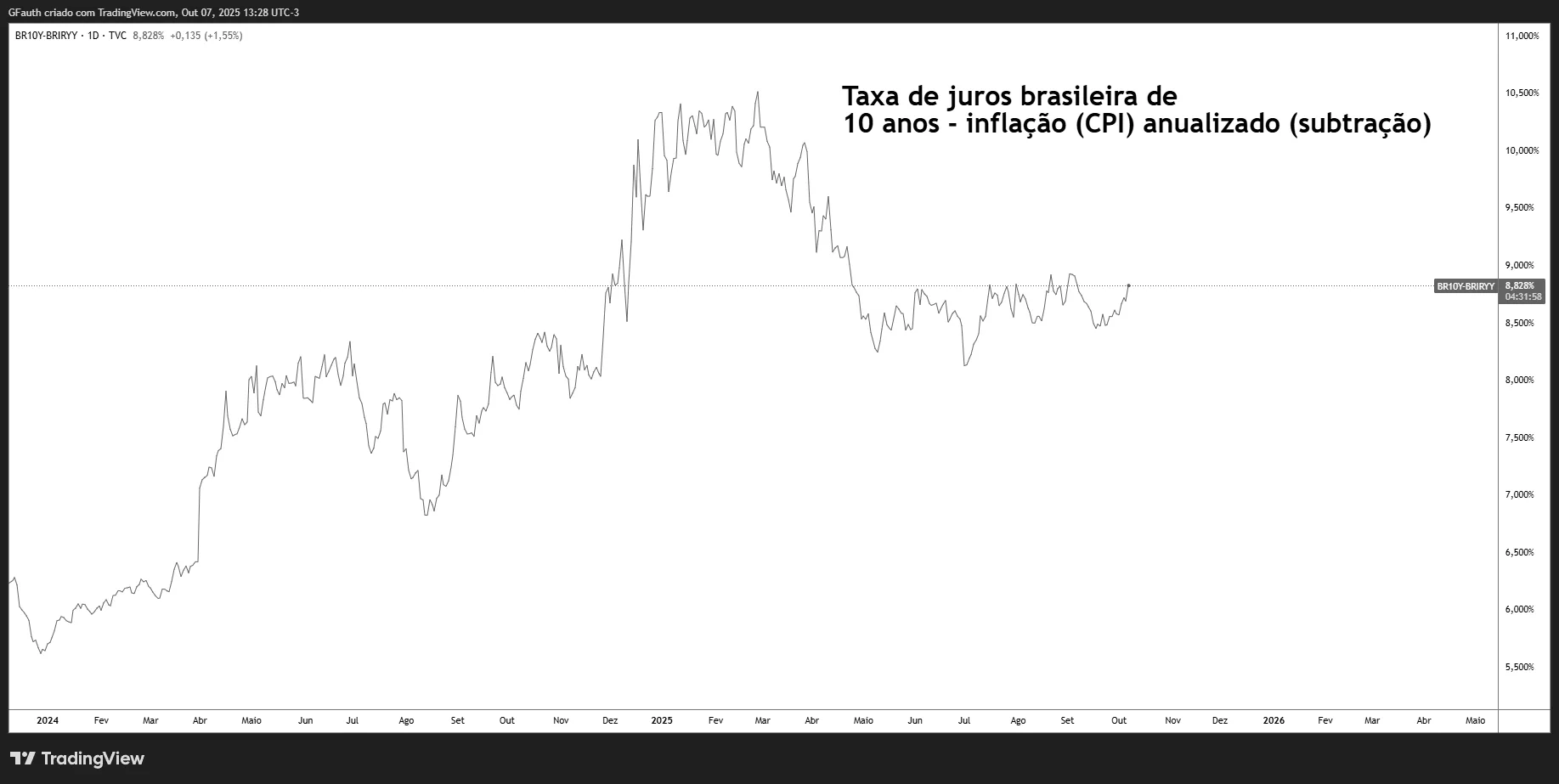

Isso não necessariamente tem a ver com o Ibovespa, mas deve favorecer a apreciação do Real frente ao Dólar, visto que o Brasil é um dos juros reais mais atrativos do mundo no momento.

Explicando de maneira prática, o player que faz carry contraí uma dívida no Japão, onde terá um juro de aproximadamente 1%, e traz esse dinheiro para o Brasil, assim alocando em ativos que pagam de forma “segura” um bom juro real. Essa operação não é o tipo de coisa que o varejo faz e incorre em riscos no Brasil, no Japão e nos EUA (afinal tudo vira dólar). Normalmente, a operação conta com cobertura em pares FX e eventualmente DI, o que também reduz o tamanho do prêmio do carry.

m 3

m 3O reflexo indireto é o valor da nossa moeda caindo, assim retirando a pressão inflacionária, eventualmente revivendo setores sensíveis da bolsa, e fazendo com que o lucro das exportadoras caia marginalmente, forçando uma rotação para setores pró-ciclo, podendo então acender a fagulha da mudança de fluxo da renda fixa para a renda variável.

Só é importante lembrar que isso não é imediato, nem milagroso, mas sim paradoxo. A redução da inflação leva à redução dos juros — e consequentemente à redução do juro real e a uma redução da atratividade do trade de carrego.