Por Gabriel Fauth

O Banco Central do Brasil manteve o discurso duro, mas o mercado entendeu a mensagem como um sinal de estabilidade e, paradoxalmente, isso reacendeu o apetite por risco.

Na ata divulgada hoje (11/11), após a reunião de novembro, a autoridade monetária reforçou sua confiança de que juros elevados por mais tempo serão suficientes para garantir a convergência da inflação à meta. A Selic permaneceu em 15% pela terceira vez consecutiva, consolidando o ciclo de aperto mais longo das últimas duas décadas.

O recado implícito foi claro: o combate à inflação está próximo de seu ponto de maturação. O IPCA de outubro, que avançou apenas 0,09% no mês e acumulou 4,68% em 12 meses, abaixo das projeções, reforça essa percepção. O cenário combina desaceleração dos preços, queda nas expectativas de inflação futura e uma economia que segue crescendo de forma moderada.

Com isso, a curva de juros começou a precificar o início de um ciclo de cortes já no primeiro trimestre de 2026. Os contratos de swap para janeiro de 2027 recuaram mais de 13 pontos-base, indicando que o mercado passou a enxergar espaço para flexibilização da política monetária antes do que se imaginava. Essa reprecificação, aliada à inflação mais comportada, tem efeito direto sobre o câmbio e sobre o apetite por ativos brasileiros, dois vetores que explicam o rali recente do Ibovespa em dólar.

Notícias Relacionadas

Faria Lima Journal no fim de semana

Trump corre com medidas - e cheques - após pesquisa; Ford e ´lição brutal´sobre carro elétrico; a turbulenta aposta da Meta em IA; "projeto Manhattan" chinês; ricos e a fuga de capital com taxação

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Com popularidade sob […]

Faria Lima Journal no fim de semana

O arrependimento de Musk; Oracle e os temores com OpenIA; uma jornada do petróleo russo pós-sanções; deputados que lacram, mas não aprovam PLs; e o alerta do NYT sobre perda de poder militar dos EUA

FARIA LIMA JOURNAL NO FIM DE SEMANA > O boletim Faria Lima Journal no Fim de Semana, do portal Faria Lima Journal e da agência de notícias Mover, traz uma seleção de conteúdos e leituras para investidores dispostos a gastar algum tempo no sábado e domingo para leituras mais aprofundadas de boas histórias e materiais informativos. Musk admite que deveria […]

Enquanto isso, o fluxo estrangeiro volta a se intensificar. Em meio a um cenário global de juros altos por mais tempo nos EUA, investidores buscam mercados emergentes com prêmio real elevado e o Brasil, com Selic real acima de 10%, desponta como um porto seguro relativo. O ganho adicional vem da valorização das commodities e da melhora dos balanços corporativos domésticos, especialmente no setor financeiro e de energia.

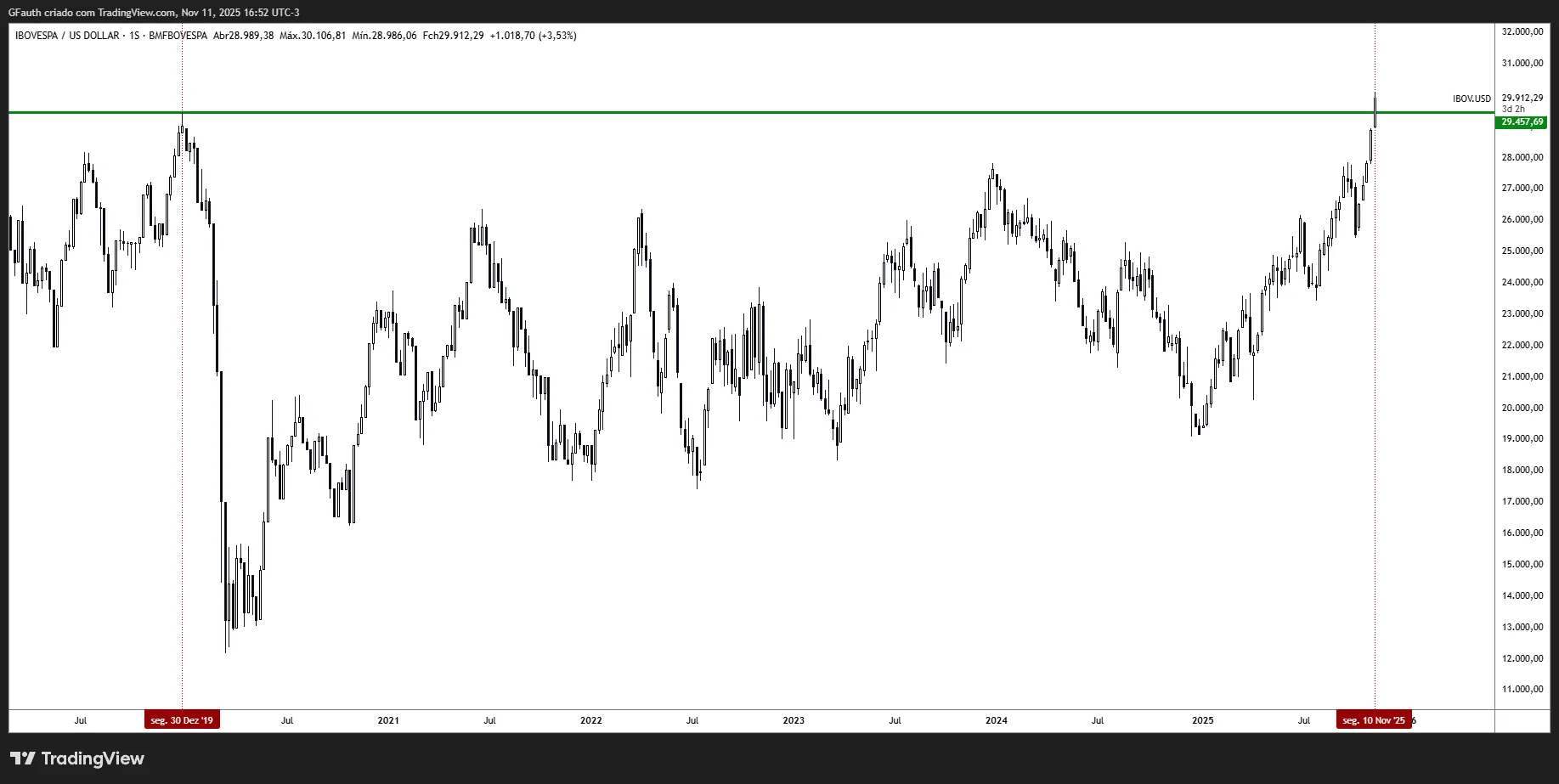

Mesmo com incertezas fiscais e a proximidade das eleições de 2026, o investidor estrangeiro percebe que o Banco Central brasileiro está jogando no campo da credibilidade. Gabriel Galípolo manteve o tom cauteloso, mas transmitiu uma mensagem de confiança: a inflação está cedendo e o pior já passou. A perspectiva de estabilidade política até o ciclo eleitoral, somada à queda gradual das expectativas de inflação, reforça a atratividade da Bolsa em dólares, que está em seu melhor momendo desde dezembro de 2019:

No fim das contas, o Índice Bovespa em dólar sobe porque o investidor estrangeiro começa a enxergar valor onde antes via apenas risco. O câmbio estabilizado, a inflação sob controle e a promessa de um ciclo de corte de juros — ainda que gradual — criam o tipo de combinação rara em economias emergentes: prêmio real alto, crescimento moderado e credibilidade monetária.

O Brasil, ao menos por enquanto, parece ser o “carry trade” mais seguro do mundo.